Delo - Mag, 11. 1. 2010

»Dober dan, za vas imamo zanimivo borzno ponudbo.« Klici, ki dokazujejo, da skušajo borznoposredniške hiše na vse mogoče naane preživeti težke čase. Neposredno trženje borznih investicij je vse bolj pogosta praksa, pri čemer nekateri najbolj zagnani tržniki včasih presegajo mejo dovoljenega. Pri tem izkoriščajo nepoznawanje bonnega dogajanja, v časy welikih borznih krahow» ki sta Jih povzročila tudi propadla tajkona, so njihov dodatni aciut strahom malih delničarjev pred ii§ybo premoženja, SEBASTIJAN KOPUŠAR Eden najbolj notoričnih delniških klicateljev je podjetje Delnica, d. o. o., ki že vrsto let na včasih precej sporen način klicari predvsem male delničarje, kaj naj naredijo s svojimi investicijami. V mnogo primerih gre za »certifikatske« delničarje, ki so svoje podarjeno premoženje nekoč vložili v enega od takratnih pidov, potem pa nanj pozabili. Takšnih pasivnih delničarjev se v Delnici in njej podobnih lotevajo sistematično, saj pri Centralni klirinško-depotni družbi (KDD), ki hrani podatke o vrednostnih papirjih in njihovih lastnikih, za slabih dvesto evrov dobijo delniško knjigo posamezne družbe, nato pa navežejo stik z vsakim malim delničarjem in mu ponujajo svoje storitve. Takšno sejanje ponavadi poteka paketno, najprej so na vrsti delničarji ene družbe, potem se lotijo naslednje.

»Dober dan, za vas imamo zanimivo borzno ponudbo.« Klici, ki dokazujejo, da skušajo borznoposredniške hiše na vse mogoče naane preživeti težke čase. Neposredno trženje borznih investicij je vse bolj pogosta praksa, pri čemer nekateri najbolj zagnani tržniki včasih presegajo mejo dovoljenega. Pri tem izkoriščajo nepoznawanje bonnega dogajanja, v časy welikih borznih krahow» ki sta Jih povzročila tudi propadla tajkona, so njihov dodatni aciut strahom malih delničarjev pred ii§ybo premoženja, SEBASTIJAN KOPUŠAR Eden najbolj notoričnih delniških klicateljev je podjetje Delnica, d. o. o., ki že vrsto let na včasih precej sporen način klicari predvsem male delničarje, kaj naj naredijo s svojimi investicijami. V mnogo primerih gre za »certifikatske« delničarje, ki so svoje podarjeno premoženje nekoč vložili v enega od takratnih pidov, potem pa nanj pozabili. Takšnih pasivnih delničarjev se v Delnici in njej podobnih lotevajo sistematično, saj pri Centralni klirinško-depotni družbi (KDD), ki hrani podatke o vrednostnih papirjih in njihovih lastnikih, za slabih dvesto evrov dobijo delniško knjigo posamezne družbe, nato pa navežejo stik z vsakim malim delničarjem in mu ponujajo svoje storitve. Takšno sejanje ponavadi poteka paketno, najprej so na vrsti delničarji ene družbe, potem se lotijo naslednje.

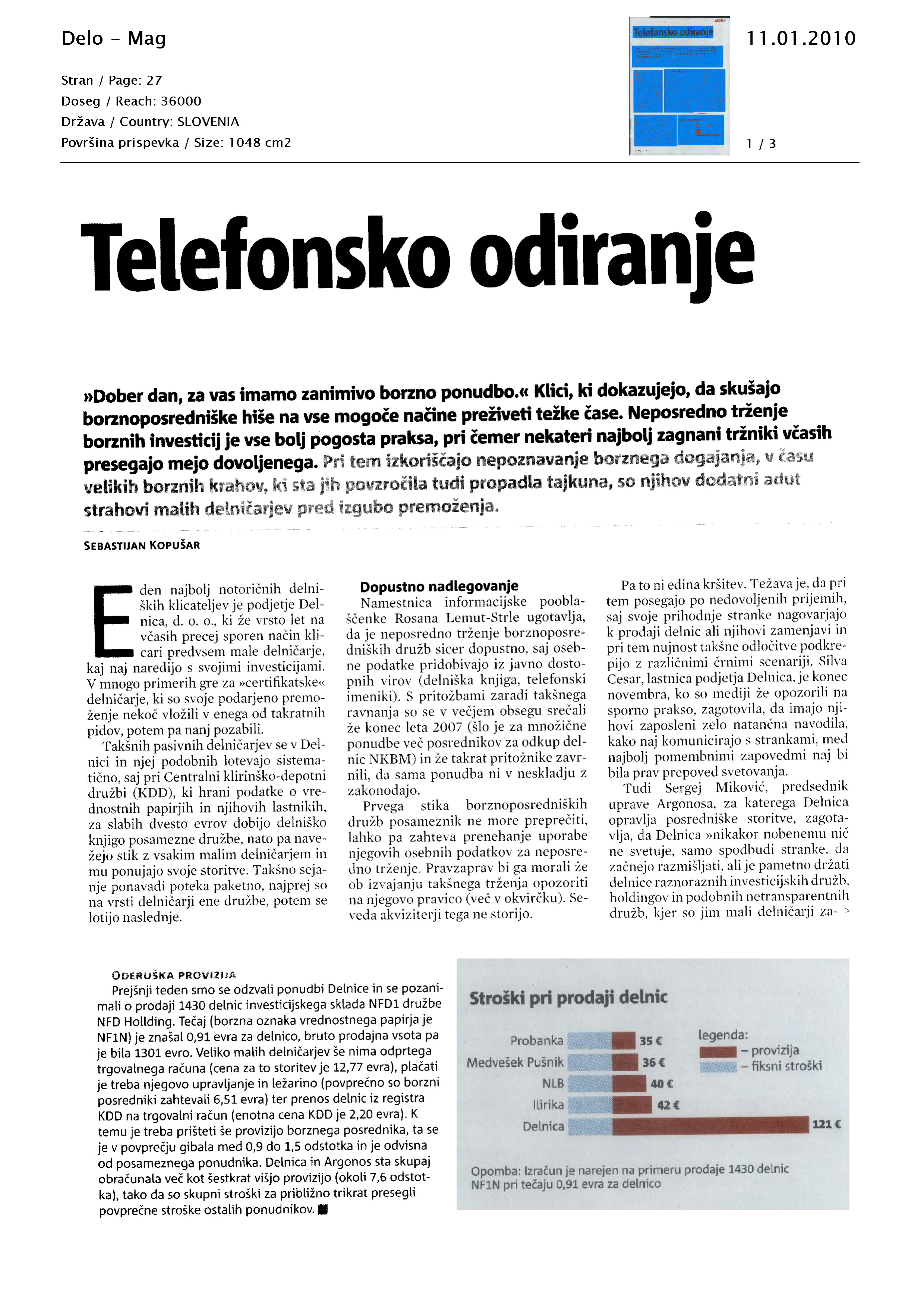

Dopustno nadlegovanje Namestnica informacijske pooblaščenke Rosana Lemut-Strle ugotavlja, da je neposredno trženje borznoposredniških družb sicer dopustno, saj osebne podatke pridobivajo iz javno dostopnih virov (delniška knjiga, telefonski imeniki). S pritožbami zaradi takšnega ravnanja so se v večjem obsegu srečali že konec leta 2007 (šlo je za množične ponudbe več posrednikov za odkup delnic NKBM) in že takrat pritožnike zavrnili, da sama ponudba ni v neskladju z zakonodajo. Prvega stika borznoposredniških družb posameznik ne more preprečiti, lahko pa zahteva prenehanje uporabe njegovih osebnih podatkov za neposredno trženje. Pravzaprav bi ga morali že ob izvajanju takšnega trženja opozoriti na njegovo pravico (več v okvirčku). Seveda akviziterji tega ne storijo. Pa to ni edina kršitev. Težava je, da pri tem posegajo po nedovoljenih prijemih, saj svoje prihodnje stranke nagovarjajo k prodaji delnic ali njihovi zamenjavi in pri tem nujnost takšne odločitve podkrepijo z različnimi črnimi scenariji. Silva Cesar, lastnica podjetja Delnica, je konec novembra, ko so mediji že opozorili na sporno prakso, zagotovila, da imajo njihovi zaposleni zelo natančna navodila, kako naj komunicirajo s strankami, med najbolj pomembnimi zapovedmi naj bi bila prav prepoved svetovanja. Tudi Sergej Mikovič, predsednik uprave Argonosa, za katerega Delnica opravlja posredniške storitve, zagotavlja, da Delnica »nikakor nobenemu nične svetuje, samo spodbudi stranke, da začnejo razmišljati, ali je pametno držati delnice raznoraznih investicijskih družb, holdingov in podobnih netransparentnih družb, kjer so jim mali delničarji za- > Oderuška provizija Prejšnji teden smo se odzvali ponudbi Delnice in se pozanimali o prodaji 1430 delnic investicijskega sklada NFD1 družbe NFD Hollding. Tečaj (borzna oznaka vrednostnega papirja je NF1N) je znašal 0,91 evra za delnico, bruto prodajna vsota pa je bila 1301 evro. Veliko malih delničarjev še nima odprtega trgovalnega računa (cena za to storitev je 12,77 evra), plačati je treba njegovo upravljanje in ležarino (povprečno so borzni posredniki zahtevali 6,51 evra) ter prenos delnic iz registra KDD na trgovalni račun (enotna cena KDD je 2,20 evra). K temu je treba prišteti še provizijo borznega posrednika, ta se je v povprečju gibala med 0,9 do 1,5 odstotka in je odvisna od posameznega ponudnika. Delnica in Argonos sta skupaj obračunala več kot šestkrat višjo provizijo (okoli 7,6 odstotka), tako da so skupni stroški za približno trikrat presegli povprečne stroške ostalih ponudnikov. ■ Stroški pri prodaji delnic Probanka ■ BS ( legenda: fvledvešek Pušnik m 36 € _ fjksnj stroški NLB m«C liriku HH 42 € flHHHHHHH^Hfli m Opomba: Izračun je narejen na primeru prodaje 1430 delnic NF1N pri tečaju 0,91 evra za delnico dnja skrb, medtem ko so na trgu podjetja, ki delajo v interesu delničarjev (kot je npr. Krka)«. Toda to teorijo primeri iz prakse zanikajo. Osupljiva provizija Enega od delničarjev NFD so predstavniki podjetja Delnica pred kratkim klicali trikrat v dobrem tednu in vsakokrat razpredali o padanju tečaja in vse manjši vrednosti naložbe. Ob tem so ves čas poudarjali, da bi se moder vlagatelj odločil za prodajo »slabih delnic NFD in za nakup Krke ali Gorenja«. Pri tem »ne gre za humane interese, ampak za čisto iskanje zaslužka,« ugotavlja eden od poznavalcev tovrstnega početja. Po zadnjih podatkih KDD je v Sloveniji med 450 do 500 tisoč delničarjev fizičnih oseb, od tega jih je še približno 180 do 200 tisoč certifikatskih, ki imajo svoje premoženje večinoma v finančnih holdingih, ocenjuje Rajko Stankovič, predsednik društva Mali delničarji Skupaj smo močnejši (MDS). Samo investicijska družba NFD 1 ima okoli 35 tisoč delničarjev, večinoma je certifikatskih. Precejšen del jih niti ne ve natančno, kaj sploh imajo, v zadnjih letih niso spremljali tečajev in ne vedo, ali je dejansko pravi trenutek za prodajo njihovih vrednostnih papirjev. Prav tako večini ni jasno, kako poteka postopek prodaje in kakšni so stroški, kar je humus za razcvet dvomljivih posredniških podjetij. Primerjava nameravane prodaje 1430 delnic NFD 1 je pokazala, da je provizija, ki jo ob prodaji zaračunajo pri Delnici, več kot šestkrat višja od povprečja v drugih borznoposredniških družbah (več v grafu in okvirčku). Sergej Mikovič iz Argonosa trdi, da bi skupni stroški prodaje prek odvisnega borznoposredniškega zastopnika morali znašati 92,03 evra. To je zanimivo, saj so v ljubljanski podružnici Delnice na informativni ponudbi za prodajo zaračunali celih 121 evrov. Toda tudi Argonosov izračun je še vedno dvakrat višji od povprečja drugih borznih hiš. Mikovič zagotavlja, da ne gre za oderuške pogoje, temveč so stroški »strukturirani tako, da so stimulativni za stranke, ki večkrat potrebujejo informacije o finančnih inštrumentih, saj stranka plača začetno enkratno fiksno provizijo in potem lahko poljubno uporablja storitve.« Po njegovih besedah v Argonosu naročila strank izvršijo pod »najugodnejšimi pogoji«, tako kot član uprave Andrea Ganadu pa je poudaril, da so višji stroški posledica številnih podružnic, ki jih ima Delnica po Sloveniji, kar po njunem strankam prihrani stroške odhoda v Ljubljano. Skriti zaslužki Kristjan Verbič, predsednik Vseslovenskega združenja malih delničarjev (VZMD), opozarja na iskanje skritih donosov, ki jih nepoznavalci ne poznajo. »Investicijske družbe so vezane na poskus spremembe zakona, ki bi še za tri leta odložila preoblikovanje preostalih štirih investicijskih družb v vzajemne sklade, kar smo v VZMD sicer preprečili. Te družbe so v smislu pričakovanih preoblikovanj še vedno podcenjene za vsaj petdeset odstotkov pri donosu,« meni Verbič. Težave z zaposlenimi Podjetje Delnica je konec leta 2002 ustanovil Naser Zulbeari, od sredine leta 2008 je njegova lastnica Silva Cesar, Zulbeari pa je prevzel vlogo direktorja. Njuno sodelovanje je v obratnem razmerju (Zulbeari lastnik, Cesarjeva zastopnik) prepleteno v podjetju Arsi, registriranem na istem naslovu. Po Sloveniji imajo 19 poslovalnic. Slabi dve leti so sodelovali z borznoposredniško hišo Poteza, po besedah Boruta Volka iz Poteze so takrat pripravili izobraževanje za zaposlene v Delnici. »Med sodelovanjem smo zaznavali hitro menjavanje zaposlenih v njihovih poslovalnicah, kar je oteževalo komunikacijo in oviralo nadgradnjo kakovosti sodelovanja,« ugotavlja Volk. Podobne trditve o slabih delovnih pogojih, hitrem odhajanju in celo zaposlovanju na črno je mogoče najti tudi na spletnih forumih. V Potezi so sodelovanje z Delnico prekinili »tudi zato, ker so bile njihove zahteve do nadomestil nesprejemljive«. ■ Znebite se nadležnežev Borznoposredniške družbe lahko za neposredno trženje uporabljajo osebne podatke posameznikov, ki so jih pridobile pri Centralno klirinško-depotni družbi (KDD). Vendar pa morajo posameznika obvestiti o njegovih pravicah. Po prvem odstavku 73. člena tega zakona lahko kadarkoli zahtevamo, da upravljavec osebnih podatkov te preneha uporabljati za neposredno trženje. To je to dolžan narediti v petnajstih dneh ter o tem v nadaljnjih petih dneh obvestiti posameznika, ki je to zahteval. K i. Sejanje malih delničarjev ponavadi poteka paketno, najprej so na vrsti delničarji ene družbe, potem se lotijo naslednje. 2. Slovenski trg vrednostnih papirjev je zaradi težav z likvidnostjo »rahlo zapostavljen«, Gregor Grmek izDZU Ilirika previdno ocenjuje trenutne razmere na borzi. To poudarjajo tudi v NFD. »Investicijska družba se bo v letu 2011 (najverjetneje junija) preoblikovala v vzajemni sklad in ne bo več razlike med tržno in knjigovodsko vrednostjo. To pomeni, da se bo tako vsakemu delničarju ob preoblikovanju povečala vrednost njegovih sredstev,« trdi Jasmina Bevc Bahar iz NFD. Knjigovodska vrednost NF1N 1,31 evra je tako precej višja od trenutnega borznega tečaja. In tega malim delničarjem niso povedali ne v Delnici ne v Argonosu. Družbe, ki so cilj sejanja delniške knjige (Delnica to počne že vrsto let, med njenimi tarčami so bili NFD Holding, Krona Senior, Aktiva Naložbe, Mercator, Perutnina Ptuj...), so povezavo s podjetjem Delnica zanikale. V NFD menijo, da je »nagovarjanje k prodaji oziroma 'zamenjavi' delnic sporno in nesprejemljivo, saj zavajajo predvsem vlagatelje, ki niso seznanjeni s trenutnim dogajanjem na kapitalskih trgih«. Gregor Grmek iz borznoposredniške hiše Ilirika opozarja na še en vidik vplivanja na borzne trge. Na bolj razvitih trgih v tujini namreč obstajajo spletni portali, ki »preroško« opozarjajo, da se bliža stečaj posameznih podjetij, ali namigujejo na odlične posle, ki se obetajo. Pogosteje tudi pošiljanje nezaželene elektronske pošte v obliki dvomljivih borznih nasvetov. Tako želijo usmerjeno delovati na tečaje vrednostnih papirjev in jih skušajo zviševati ali zniževati. »Regulatorji trga na takšno delovanje gledajo kot na manipulacijo, jo je pa težko dokazati,« opozarja Grmek. Delovanja Delnice sicer ne pozna, zato ga ne komentira. Borzni strokovnjak, ki ni želel biti imenovan, je pozive za zamenjavo delnic investicijske družbe NFD 1 za Krkine označil kot možen scenarij vplivanja na tečaje. Po njegovih besedah delnice NF1N sodijo med tiste, ki jih je težko prodati, zato bi ob večjem valu prodaje malih delničarjev njihov tečaj lahko zdrsnil proti ničli, po drugi strani pa bi kupovanje pognalo Krko v višave. Posrednik pa bi ob tem še kopičil provizijo. Skrivnostni nadzorniki Vsem delničarjem, ki menijo, da odnos akviziterjev oziroma borznih posrednikov ni bil korekten, v društvu MDS svetujejo, naj si zapišejo uro in dan telefonskega razgovora ter morda še ime in priimek klicatelja. »O tem lahko obvestijo nas ali podajo pisno prijavo na Agencijo za trg vrednostnih papirjev (ATVP),« pravi Rajko Stankovič. Po njegovih besedah so v MDS že dobili pritožbe tudi na račun delovanja Delnice, vsem strankam pa so svetovali, naj zahtevajo pisni odgovor tudi od Argonosa. »Po našem občutku se agencija odziva in v teh primerih vodi ustrezne postopke,« trdi Verbič. Tudi v NFD so prepričani, da »v Sloveniji obstajajo institucije nadzora kapitalskega trga, ki v takih primerih zavajanja lahko ustrezno reagirajo«. Na ATVP delničarjem, ki prejmejo domnevno sporen klic v zvezi z nakupi in prodajo vrednostnih papirjev, priporočajo, naj navedejo tudi svoje kontaktne podatke za podrobnejša pojasnila, čeprav enako obravnavajo vse prijave, poudarja pomočnica direktorja Laila Lahmadi Jelenič. Po njenih besedah zaradi zakonsko predpisane zaupnosti informacij na agenciji ne morejo razkriti niti tega, koliko prijav delničarjev so dobili, kaj šele, koga obravnavajo. Hkrati vsem svetuje, naj si na njihovi spletni strani preberejo napotke o varstvu vlagateljev (http://www.a-tvp.si). Kako ravnati Vsi sogovorniki delničarjem svetujejo, naj se ne odločijo že ob prvi ponudbi. »Strankam priporočamo, da pogoje poslovanja in cenik preverijo pri več ponudnikih, saj se ti med seboj lahko pomembno razlikujejo,« pravijo v ATVP. Po pomoč se lahko obrnejo na obe organizaciji za zaščito malih delničarjev, Društvo MDS in VZMD. Stankovič in Verbič zagotavljata, da pomagajo vsem, hkrati pa opozarjata, da ne smejo dajati nasvetov o nakupih ali prodaji, temveč le v zvezi s postopki. Iskanje nasvetov, kako ravnati na trgu vrednostnih papirjev, je za nepoznavalce borznega trga zahtevno. Poznavalci tako svetujejo malim delničarjem, naj se obrnejo na koga, ki mu zaupajo in za katerega vedo, daje seznanjen z borznim dogajanjem. V pomoč je lahko analiza slovenskih delnic, ki jo vsak mesec objavlja nova združena hiša Medvešek Pušnik-Poteza-Publikum, v njej pa svetuje, ali posamezno delnico prodati, kupiti ali obdržati. Vir koristnih nasvetov naj bi bili tudi mediji. Večina borzniko v pravi, da trenutno ni čas za prodajo, ampak nakupe. Prej omenjeni anonimni borzni analitik za delnice investicijske družbe NFD meni, da se lahko tudi holding, ki ga poleg finančne krize pestijo še velika zadolženost zaradi vpletanja v tajkunske prevzeme, ob splošni rasti vrednostnih papirjev reši iz sedanje zagate, kar bi pomenilo krepek dvig usahlih tečajev. Seveda pa vedno obstaja tveganje, da ob morebitni zaostritvi delničarji doživijo podoben krah, kot so ga nesrečniki v Infond Holdingu. B NFD Staneta Valanta se poleg likvidnostih težav zaradi sodelovanja v tajkunski igri Igorja Bavčarja ukvarja tudi s spornim nagovarjanjem njihovih malih delničarjev. i . Delničarji lahko o spornih klicih obvestijo Društvo MDS, zagotavlja predsednik MDS Rajko Stankovič. S Rosana Lemut-Strle pravi, daje neposredno trženje dopustno, saj akviziterji osebne podatke pridobivajo iz javnih virov. 8. Kristjan Verbič Je prepričan, da so delnice štirih še nepreoblikovanih investicijskih družb podcenjene za polovico.