Delo, Tekavec Vanja, 15. 10. 2015  Podravka zahteva sklic skupšdne Žita V tuje roke Glavno besedo v pekarskem podjetju bodo po prevzemu imeli hrvaška država in hrvaški pokojninski skladi Ljubljana - Hrvaška družba Podravka, ki že ima v lasti dobro polovico Žita, je od njegove uprave zahtevala sklic skupve ujjiavc icmievaia irm_ sivupščine, na kateri bodo izvolili nove člane nadzornega sveta. Podravka bo tako imenovala svoje nadzornike. Vanja tekavec Sklic skupščine ni nepričakovan, saj je hrvaška Podravka že poravnala kupnino za dobrih 51 odstotkov Žita, prejšnji teden pa objavila še namero za prevzem ljubljanskega pekarskega podjetja. V skladu z ZGD mora uprava Žita skupščino sklicati najkasneje v 30 dneh od prejete zahteve, zatem sledi še 30-dnevni rok do izvedbe same skupščine. Pri prodajah podjetij je običajno, da bodoči lastnik plačilo kupnine „ata< ah, ,4,- „ „ „^„t„„ An+nA~*yiiU *1 veže tudi na odstop dotedanjih članov nadzornega sveta. To se je zgodilo tudi pri Žitu, saj so predstavniki kapitala v nadzornem svetu Milan Kneževič (dolgoletni predsednik uprave Deželne banke Slovenije, zdaj upokojenec), Adrijan Rožič (Kad) in Rajko Stankovič (predsednik društva MDS) že aprila letos, ob podpisu kupo-prodajne pogodbe med Podravko in konzorcijem prodajalcev Žita, podali odstopne izjave, ki bodo najverjetneje začele veljati na dan skupščine. Nove nadzornike bo imenovala Podravka, v kateri imajo glavno besedo hrvaška država in hrvaški pokojninski skladi. Na skupščini bodo sicer odločali tudi o novem statutu in razveljavitvi sklepa o imenovanju pooblaščenega revizorja za leto 2015. Za delničarje Žita, ki svojih delnic še niso prodali, je najpomembnejše, da je Podravka prejšnji teden objavila namero za prevzem ljubljanske pekarske družbe in ima zdaj še največ 30 dni časa za objavo prevzemne ponudbe. Za dobrih 51 odstotkov Žita je Podravka odštela skupaj dobrih 33 milijonov evrov ali 180,10 evra za delnico, enako kupnino bo morala zdaj ponuditi še preostalim delničarjem. Prevzem Žita bi bil lahko končan najkasneje v dveh mesecih, predvidoma sredi decembra. Podravka je eno najpomembnejših hrvaških podjetij z več kot 5000 zaposlenimi.

Podravka zahteva sklic skupšdne Žita V tuje roke Glavno besedo v pekarskem podjetju bodo po prevzemu imeli hrvaška država in hrvaški pokojninski skladi Ljubljana - Hrvaška družba Podravka, ki že ima v lasti dobro polovico Žita, je od njegove uprave zahtevala sklic skupve ujjiavc icmievaia irm_ sivupščine, na kateri bodo izvolili nove člane nadzornega sveta. Podravka bo tako imenovala svoje nadzornike. Vanja tekavec Sklic skupščine ni nepričakovan, saj je hrvaška Podravka že poravnala kupnino za dobrih 51 odstotkov Žita, prejšnji teden pa objavila še namero za prevzem ljubljanskega pekarskega podjetja. V skladu z ZGD mora uprava Žita skupščino sklicati najkasneje v 30 dneh od prejete zahteve, zatem sledi še 30-dnevni rok do izvedbe same skupščine. Pri prodajah podjetij je običajno, da bodoči lastnik plačilo kupnine „ata< ah, ,4,- „ „ „^„t„„ An+nA~*yiiU *1 veže tudi na odstop dotedanjih članov nadzornega sveta. To se je zgodilo tudi pri Žitu, saj so predstavniki kapitala v nadzornem svetu Milan Kneževič (dolgoletni predsednik uprave Deželne banke Slovenije, zdaj upokojenec), Adrijan Rožič (Kad) in Rajko Stankovič (predsednik društva MDS) že aprila letos, ob podpisu kupo-prodajne pogodbe med Podravko in konzorcijem prodajalcev Žita, podali odstopne izjave, ki bodo najverjetneje začele veljati na dan skupščine. Nove nadzornike bo imenovala Podravka, v kateri imajo glavno besedo hrvaška država in hrvaški pokojninski skladi. Na skupščini bodo sicer odločali tudi o novem statutu in razveljavitvi sklepa o imenovanju pooblaščenega revizorja za leto 2015. Za delničarje Žita, ki svojih delnic še niso prodali, je najpomembnejše, da je Podravka prejšnji teden objavila namero za prevzem ljubljanske pekarske družbe in ima zdaj še največ 30 dni časa za objavo prevzemne ponudbe. Za dobrih 51 odstotkov Žita je Podravka odštela skupaj dobrih 33 milijonov evrov ali 180,10 evra za delnico, enako kupnino bo morala zdaj ponuditi še preostalim delničarjem. Prevzem Žita bi bil lahko končan najkasneje v dveh mesecih, predvidoma sredi decembra. Podravka je eno najpomembnejših hrvaških podjetij z več kot 5000 zaposlenimi.

Mediji o malih delničarjih

Varufakisovo pričevanje

Mladina, Piber Petra,16. 10. 2015  Varufakisovo pričevanje Kdo je tisti, ki v Evropi odloča? Kdo ima zadnjo besedo? Nekdanji grški finančni minister Janis Varufakis je prejšnji teden v Berlinu opisal tisto, kar smo sumili, a upali, da ni res. Piše: Petra Piber Nekdanji grški finančni minister Janis Varufakis je bil v torek, 6. oktobra, gost okrogle mize Rezervni načrt za Evropo v polni dvorani berlinskega gledališča Volksbuhne. Njegov nastop je bil deležen velike pozornosti, a še zlasti je izstopal opis, kako dejansko poteka odločanje v Evropski uniji in evroskupini. Ta del nastopa na okrogli mizi objavljamo v celoti. »Evrsko območje - predstavljajte si ga kot našo konfederacijo, konfederalno makroekonomijo, politično ekonomijo, Združene države Evrope. Evrsko območje je pač to, kar imamo namesto Združenih držav Evrope. Temeljno vprašanje, ki si ga moramo postaviti, je, kdo vodi evrsko območje. Kdo je njegov neformalni vodja? Kdo odloča? In naj vam povem: ne, ne vodi ga Angela Merkel, ne Wolfgang Schauble, ne finančni ministri, ki sedijo za mizo evroskupine. Ta skupina je odgovorna za vse pomembne odločitve, ki vplivajo na vaše življenje. Vse odločitve do zadnje. Državne vlade, zvezne vlade res sprejemajo nekatere odločitve, a glavne, ki vplivajo na vaše vsakdanje življenje, se sprejemajo v evrski skupini. Kaj je torej evrska skupina? Junija letos se je predsednik te skupine Jeroen Dijsselbloem odločil za nekaj, čemur sem ugovarjal. Zato sem sekretariat evrske skupine prosil za pravni nasvet. Rekel sem: predsednik Dijsselbloem se je ravno odločil, da bo naredil to in to. Ali v skladu s pravili to lahko naredi? Nenadoma je nastala panika, deset minut so uradniki govorili drug z drugim, telefonirali, govorili z drugimi uradniki, kijih nisem videl. Deset minut! Nato meje neki birokrat nagovoril: 'Gospod minister, evrska skupina glede na zakone ne obstaja, ne sodi pod nobeno od evropskih pogodb. To pomeni, da ni zavezana nobenim pravilom, zato predsednik lahko naredi, kar želi.' To je torej organ, ki usmerja naše gospodarstvo, naše skupno evrsko gospodarstvo. A pojdimo naprej: predstavljajte si, da ste muha na steni in gledate evrsko skupino. Vidite zelo veliko mizo, pravokotno, vzdolž obeh daljših stranic so sedeli finančni ministri. Sedel sem nasproti Schaubla, poleg mene je sedel Luis de Guindos, španski finančni minister, na moji levi pa irski finančni minister Michael Noonan. Finančni ministri so sedeli vzdolž daljših stranic mize. Ob kratkih stranicah pa je sedela oblast. V resnici Dijsselbloem niti ni tako močan, čeprav je predsednik. Poleg njega je sedel Thomas Wieser. Ste kdaj slišali zanj? Verjetno ne. Je Dijsselbloemov namestnik, vodi pa evrsko delovno skupino; tega izraza verjetno ne poznate. Evrska delovna skupina so birokrati oziroma kabinet evrske skupine. Ta delovna skupina je veliko močnejša od vseh ministrov, ki smo sedeli tam. Nikoli niste slišali za Wieserja, niste ga niti volili, ker ga niste mogli, saj ni voljen. Pojdimo naprej. Na nasprotni strani mize je sedel Mario Draghi, predsednik Evropske centralne banke. Zelo pameten mož, poleg njega pa še en pameten mož, zelo prijeten človek, Ben Bernanke, tudi on ni izvoljen. Predstavljata Evropsko centralno banko. Nasproti njiju, vračam se k Dijsselbloemovi strani, je Poul Thomsen, vodja evropskega oddelka v Mednarodnem denarnem skladu. Včasih je z njim tudi Christine Lagarde - ko je v mestu, kadar paje ni, jo zastopa on. Kaj sem vam pravkar povedal? Da ima Mednarodni denarni sklad sedež, zelo pomemben sedež, v naši vladi, evrski skupini. Ker ta gremij je pravzaprav naša vlada, kjer se sprejemajo pomembne odločitve. Ostanimo na tej strani, kjer sedi Draghi. Poleg njega je najmanj pomemben član trojke, komisar za gospodarske in finančne zadeve Pierre Moscovici. Najmanj pomemben ni zato, ker bi bil nepomemben človek, temveč zato, ker komisija dandanašnji tako rekoč nima moči in vpliva. Njena mnenja so po navadi dejansko slabe novice. Škodi nam, ko nam skuša pomagati. In kako poteka odločanje, kako tečejo razprave? Naj vam razložim to koreografijo, kije kot v gledališču. Primer obravnave Grčije. Predsednik Dijsselbloem reče, zdaj bomo govorili o Grčiji in ocenili napredek pri izvajanju velikega programa. Najprej bo govoril Moscovici v imenu komisije, iz zgodovinskih razlogov govori prvi. Nato govori Draghi v imenu ECB, pove Evrska skupina glede na zakone ne obstaja, ne sodi pod nobeno od evropskih pogodb. To pomeni, da ni zavezana nobenim pravilom, zato predsednik lahko naredi, kar želi. svoje mnenje, kako gre Grčiji, če se govori o Španiji, bi govoril, kako napreduje uresničevanje zahtev glede španskega proračuna, če je na vrsti Italija, govori o Italiji, Franciji. Nato spregovori predstavnik MDS. Šele nato dobi besedo minister iz države, o kateri se pogovarjajo. A na voljo ima le približno deset minut, da povzame položaj, da pove nekaj stvari. Ministri, ki sedijo tam, imajo pred seboj natančno nič podatkov o tem, o čemer se razpravlja. Nimajo mape s pojasnili, nobene statistike, nobenih podatkov, ničesar. Nič. Vedo le to, kar jim povedo predstavniki trojke. Nato ima besedo vsak od njih in pove nekaj stvari na podlagi popolne, totalne inherentne neobveščenosti. A zdaj vam govorim prav o določenem sestanku, da si boste laže predstavljali vse skupaj. Grška pogajanja so se razvnemala in na tem sestanku mi je predsednik Dijsselbloem postavil ultimat. Irski finančni minister Michael Noonan je dvignil roko in rekel: »Prosili ste me, naj sodelujem v pogovoru, za katerega sem popolnoma brez podatkov, kaj se dogaja. Ne vem, kakšni so grški predlogi, ne vem, kaj za Grčijo predlaga trojka, kako naj imam mnenje o tem?« To vam pripovedujem, da boste dobili občutek, kako se torej EU odloča v našem imenu, finančni ministri pa v resnici na te odločitve nimajo vpliva. Finančni ministri so tam, da zagotovijo legitimnost postopka. Morda VVolfgang Schauble ni neobveščen, ker ima dostop do zaupnih podatkov. A lahko vam zagotovim, da sem bil sam neobveščen, razen ko smo razpravljali o vprašanjih v zvezi z Grčijo, toda to je bilo seveda moje strokovno področje. Ko smo govorili o Franciji, na primer nisem imel podatkov, razen tistih, ki jih lahko vsak prebere na primer v časopisih Die Zeit in Financial Times. Torej imate vi, spoštovano občinstvo, toliko podatkov, kot sem jih imel jaz. Kdo torej odloča? To so vse vnaprej pripravljene odločitve. Odločitve, o katerih je trojka že odločila za zaprtimi vrati. Evrska skupina je preprosto proces ... Edina otipljiva stvar, ki jo tam počnejo ministri, je, da se odločajo o skupni izjavi, saj veste, o vsebini sporočila za javnost. Nekoč smo se sedem ur prepirali zaradi ene besede. Primerjajmo to z ZDA. Raven demokracije tam ni ravno bleščeča, kot vsi vemo. A tam imajo vsaj senat, predstavniški dom, kjer si odgovornosti ne podajajo kot vročega kostanja. Senat lahko nepravilnosti obtoži celo predsednika. Finančni minister mora v senat in mora tam utemeljevati svoje odločitve. Zvezne rezerve, Janet Yellen zdaj in pred njo že Ben Bernanke, se morajo redno pojavljati v senatu in ta lahko graja zvezne rezerve. Evrske skupine pa v smislu odločanja sploh ne vodijo njene članice. V domovino se ministri vrnejo - to vam lahko povem iz lastnih izkušenj - popolnoma nevedni o tem, kaj je bistvo tega, o čemer se je odločalo. Niso odgovorni. Finančni ministri pridejo v svoj parlament in rečejo: 'Hej, naredil sem vse, kar sem lahko.' Nisem bil odgovoren parlamentu. Poglejte me: kako bi me parlament lahko obsojal za odločitev, ki ni bila moja - ko smo govorili o Franciji, Španiji in tako dalje? Ustvarili smo skupno valuto, kije skupaj z dolarjem najpomembnejša valuta na svetu, a popolnoma zunaj političnega procesa. In ker denar nikoli ni apolitičen, saj ko ga vzamete iz političnega procesa, povzročite, daje, prvič, ekonomsko neučinkovit, drugič, sproža krize in neuspehe pri reševanju kriz, zaradi teh neuspehov pa mora sistem, da bi se spet reproduciral, stisniti države, kot je Grčija, ko si in če si drznejo reči ne. Pri čemer moram ob tem spregovoriti še o nečem. Levica se vse od drage internacionale pojavlja v dveh različicah: socialni demokrati in bolj tradicionalna marksistična levica. Marksistična levica je leta 1991 dobila EU se odloča v našem imenu in na odločitve finančni ministri v resnici nimajo vpliva. Finančni ministri so tam, da zagotovijo legitimnost postopka. Franco Berardi Bifo, Srečko Horvat in Janis Varufakis na okrogli mizi Rezervni načrt za Evropo v Berlinu 6. oktobra veliko stigmo. Imam se za marksista, pravim si eratični marksist, nedosledni marksist, a vseeno sem marksist. Reči vam moram, ko vas takole gledam, ko vas pogledam v oči, čutim kolektivno krivdo za to, ker smo marksisti dopustili, daje levica, naša levica, opustila navade humanizma v korist navad gulaga, kot to sam imenujem. Leta 1991 smo izgubili nedolžnost. Izgubili smo jo že davno pred tem, nikoli pa se nismo pobrali po hudem neuspehu in moralnem porazu. To večidel pojasni, zakaj marksistična levica nikoli ni zmogla biti dovolj kritična do tega, kar se danes dogaja v Evropi. Socialdemokratska levica je druga pesem. Prav Nemčija je država, v kateri bi socialdemokratska stranka morala biti branik pred tem, kar sem opisal glede Evrope in odločanja v njej. Zlasti ker je politika evrske skupine izrazito nasprotje vsemu, za kar seje v petdesetih, šestdesetih in sedemdesetih letih bojevala nemška socialdemokracija. Kaj seje zgodilo, zakaj je socialdemokracija lobotomirala samo sebe? Pa ne govorim samo o Nemčiji. V Grčiji so bili socialisti stranka s 45-odstotno podporo, zdaj so stranka s štiriodstotno podporo. V Franciji bodo socialisti na naslednjih predsedniških volitvah tretji za Sarkozyjem in Le Penovo. Videli ste, kaj seje zgodilo na Portugalskem. Tam so razmere grozne, a desnici je uspelo zmagati na volitvah. Kaj se je zgodilo s socialdemokracijo? Moja teorija je zelo preprosta. Ljudje, kot sta bila Bruno Kreisky in Willy Brandt, so razumeli pomen demokracije pri posredovanju med kapitalom in delom, med plačami in dobičkom. Izkoristili so državo za obdavčitev dobička, s čimer so financirali socialno državo in s tem stabilizirali kapitalizem. Humanizirati in stabilizirati, to je bil socialdemokratski program. Lahko se strinjate z njim ali ne, ampak to sta skušala doseči Willy Brandt in Bruno Kreislcy, pa tudi Harold VVilson, vodja britanske laburistične stranke v šestdesetih letih. S financializacijo - vzponom finančnega kapitala in zatonom industrijskega kapitala ter dela konec sedemdesetih let, v osemdesetih letih in nato v devetdesetih letih - seje zgodilo tole: socialdemokrati - Schroder v Nemčiji, Tony Blair v Veliki Britaniji, socialistična stranka v Franciji in zdaj Renzi v Italiji - so zaznali, daje industrija gospodarsko zatirana, daje v primerjavi z bankami nazadovala. Moč bank, zmogljivost bank seje eksponentno večala pravzaprav tiskajo svoj lastni dobiček. Zato so pomislili, da bi, namesto da bi ves čas porabili zaboj z industrialci, da bi jih obdavčili, jim vzeli nekaj dobička in ga dali bolnišnicam in tako dalje, šli v posteljo z bančniki, s finančnim sektorjem. Samo pomislite. To je bila Schroderjeva, pa tudi Blairova strategija. Če povem preprosto, bančnikom so dovolili, da so se mrzlično lotili ustvarjanja dolžniških papirjev, kar financializacija pravzaprav tudi je, pač vsi pojejo in plešejo s postmodernimi dolžniškimi papirji. Vsi ti izvedeni finančni instrumenti niso nič drugega kot zelo zapletena oblika dolga. Dovolili so jim torej, da zapadejo v ta paroksizem, orgazem ustvarjanja dolžniških papirjev in tiskanja zasebnega denarja pod pogojem, da se majhen odstotek tega vrne državi za financiranje šol, podpore za brezposelne in tako dalje. Velik del financiranja je bil pod Schroderjem in Blairom namenjen za povečanje sredstev za socialno državo, kar je samo po sebi dobro. Vprašanje, ki je ostalo, paje, od kod je bil denar. Ni prišel iz davkov na industrijsko dejavnost, na proizvodnjo stvari. Prišel je kot posledica tega, da so bankam dovolili blaznost, gradnjo piramid dolga, pri čemer so bili zadovoljni z jemanjem nekaj drobtinic z njihove ogromne mize. Seveda se piramide, ki se zvišujejo in zvišujejo, nekoč pač porušijo. Prav to se je zgodilo leta 2008. Takrat socialdemokratske vlade, ki so dovolile, da so te piramide rasle, in so jemale del pogače od njih za financiranje socialne države in samih sebe ter svojih političnih strank, seveda niso imele analitičnih zmožnosti, predvsem pa ne moralne hrbtenice, da bi nasprotovale bančnikom. Namesto tega so bile prve, ki so priskočile na pomoč in jih rešile - ne bank, temveč bančnike. To je naredila nemška socialdemokratska stranka, to je naredila socialistična Grčija s ciničnim transferjem davkoplačevalskega denarja v bančne knjige. Nemčija je šla v reševanje nemških bank, nato tudi Grčija grških bank. Pravzaprav je socialdemokratske stranke oziroma njihove ustreznice v Nemčiji, Avstriji, VB, Grčiji, Franciji, Španiji, na Portugalskem financializacija ugrabila, in ko je leta 2008 doživela zlom, so bile kot zajci pred drvečim vlakom ponoči, strmele so v žaromete in niso vedele, kaj bi naredile. Samo povozilo jih je. Tako so socialdemokratske stranke postale nepomembne. Nemški socialdemokrati so bili zame, ko sem bil minister, najmanj zanimiv sogovornik. Bili so tisti, na katere sem se lahko najmanj zanesel. Ker niso imeli niti analitičnih zmožnosti, da bi kaj povedali, niti moralne žilavosti, da bi se nam pridružili.« x V domovino se ministri vrnejo popolnoma nevedni o tem, o čemer seje odločalo. Niso odgovorni.

Varufakisovo pričevanje Kdo je tisti, ki v Evropi odloča? Kdo ima zadnjo besedo? Nekdanji grški finančni minister Janis Varufakis je prejšnji teden v Berlinu opisal tisto, kar smo sumili, a upali, da ni res. Piše: Petra Piber Nekdanji grški finančni minister Janis Varufakis je bil v torek, 6. oktobra, gost okrogle mize Rezervni načrt za Evropo v polni dvorani berlinskega gledališča Volksbuhne. Njegov nastop je bil deležen velike pozornosti, a še zlasti je izstopal opis, kako dejansko poteka odločanje v Evropski uniji in evroskupini. Ta del nastopa na okrogli mizi objavljamo v celoti. »Evrsko območje - predstavljajte si ga kot našo konfederacijo, konfederalno makroekonomijo, politično ekonomijo, Združene države Evrope. Evrsko območje je pač to, kar imamo namesto Združenih držav Evrope. Temeljno vprašanje, ki si ga moramo postaviti, je, kdo vodi evrsko območje. Kdo je njegov neformalni vodja? Kdo odloča? In naj vam povem: ne, ne vodi ga Angela Merkel, ne Wolfgang Schauble, ne finančni ministri, ki sedijo za mizo evroskupine. Ta skupina je odgovorna za vse pomembne odločitve, ki vplivajo na vaše življenje. Vse odločitve do zadnje. Državne vlade, zvezne vlade res sprejemajo nekatere odločitve, a glavne, ki vplivajo na vaše vsakdanje življenje, se sprejemajo v evrski skupini. Kaj je torej evrska skupina? Junija letos se je predsednik te skupine Jeroen Dijsselbloem odločil za nekaj, čemur sem ugovarjal. Zato sem sekretariat evrske skupine prosil za pravni nasvet. Rekel sem: predsednik Dijsselbloem se je ravno odločil, da bo naredil to in to. Ali v skladu s pravili to lahko naredi? Nenadoma je nastala panika, deset minut so uradniki govorili drug z drugim, telefonirali, govorili z drugimi uradniki, kijih nisem videl. Deset minut! Nato meje neki birokrat nagovoril: 'Gospod minister, evrska skupina glede na zakone ne obstaja, ne sodi pod nobeno od evropskih pogodb. To pomeni, da ni zavezana nobenim pravilom, zato predsednik lahko naredi, kar želi.' To je torej organ, ki usmerja naše gospodarstvo, naše skupno evrsko gospodarstvo. A pojdimo naprej: predstavljajte si, da ste muha na steni in gledate evrsko skupino. Vidite zelo veliko mizo, pravokotno, vzdolž obeh daljših stranic so sedeli finančni ministri. Sedel sem nasproti Schaubla, poleg mene je sedel Luis de Guindos, španski finančni minister, na moji levi pa irski finančni minister Michael Noonan. Finančni ministri so sedeli vzdolž daljših stranic mize. Ob kratkih stranicah pa je sedela oblast. V resnici Dijsselbloem niti ni tako močan, čeprav je predsednik. Poleg njega je sedel Thomas Wieser. Ste kdaj slišali zanj? Verjetno ne. Je Dijsselbloemov namestnik, vodi pa evrsko delovno skupino; tega izraza verjetno ne poznate. Evrska delovna skupina so birokrati oziroma kabinet evrske skupine. Ta delovna skupina je veliko močnejša od vseh ministrov, ki smo sedeli tam. Nikoli niste slišali za Wieserja, niste ga niti volili, ker ga niste mogli, saj ni voljen. Pojdimo naprej. Na nasprotni strani mize je sedel Mario Draghi, predsednik Evropske centralne banke. Zelo pameten mož, poleg njega pa še en pameten mož, zelo prijeten človek, Ben Bernanke, tudi on ni izvoljen. Predstavljata Evropsko centralno banko. Nasproti njiju, vračam se k Dijsselbloemovi strani, je Poul Thomsen, vodja evropskega oddelka v Mednarodnem denarnem skladu. Včasih je z njim tudi Christine Lagarde - ko je v mestu, kadar paje ni, jo zastopa on. Kaj sem vam pravkar povedal? Da ima Mednarodni denarni sklad sedež, zelo pomemben sedež, v naši vladi, evrski skupini. Ker ta gremij je pravzaprav naša vlada, kjer se sprejemajo pomembne odločitve. Ostanimo na tej strani, kjer sedi Draghi. Poleg njega je najmanj pomemben član trojke, komisar za gospodarske in finančne zadeve Pierre Moscovici. Najmanj pomemben ni zato, ker bi bil nepomemben človek, temveč zato, ker komisija dandanašnji tako rekoč nima moči in vpliva. Njena mnenja so po navadi dejansko slabe novice. Škodi nam, ko nam skuša pomagati. In kako poteka odločanje, kako tečejo razprave? Naj vam razložim to koreografijo, kije kot v gledališču. Primer obravnave Grčije. Predsednik Dijsselbloem reče, zdaj bomo govorili o Grčiji in ocenili napredek pri izvajanju velikega programa. Najprej bo govoril Moscovici v imenu komisije, iz zgodovinskih razlogov govori prvi. Nato govori Draghi v imenu ECB, pove Evrska skupina glede na zakone ne obstaja, ne sodi pod nobeno od evropskih pogodb. To pomeni, da ni zavezana nobenim pravilom, zato predsednik lahko naredi, kar želi. svoje mnenje, kako gre Grčiji, če se govori o Španiji, bi govoril, kako napreduje uresničevanje zahtev glede španskega proračuna, če je na vrsti Italija, govori o Italiji, Franciji. Nato spregovori predstavnik MDS. Šele nato dobi besedo minister iz države, o kateri se pogovarjajo. A na voljo ima le približno deset minut, da povzame položaj, da pove nekaj stvari. Ministri, ki sedijo tam, imajo pred seboj natančno nič podatkov o tem, o čemer se razpravlja. Nimajo mape s pojasnili, nobene statistike, nobenih podatkov, ničesar. Nič. Vedo le to, kar jim povedo predstavniki trojke. Nato ima besedo vsak od njih in pove nekaj stvari na podlagi popolne, totalne inherentne neobveščenosti. A zdaj vam govorim prav o določenem sestanku, da si boste laže predstavljali vse skupaj. Grška pogajanja so se razvnemala in na tem sestanku mi je predsednik Dijsselbloem postavil ultimat. Irski finančni minister Michael Noonan je dvignil roko in rekel: »Prosili ste me, naj sodelujem v pogovoru, za katerega sem popolnoma brez podatkov, kaj se dogaja. Ne vem, kakšni so grški predlogi, ne vem, kaj za Grčijo predlaga trojka, kako naj imam mnenje o tem?« To vam pripovedujem, da boste dobili občutek, kako se torej EU odloča v našem imenu, finančni ministri pa v resnici na te odločitve nimajo vpliva. Finančni ministri so tam, da zagotovijo legitimnost postopka. Morda VVolfgang Schauble ni neobveščen, ker ima dostop do zaupnih podatkov. A lahko vam zagotovim, da sem bil sam neobveščen, razen ko smo razpravljali o vprašanjih v zvezi z Grčijo, toda to je bilo seveda moje strokovno področje. Ko smo govorili o Franciji, na primer nisem imel podatkov, razen tistih, ki jih lahko vsak prebere na primer v časopisih Die Zeit in Financial Times. Torej imate vi, spoštovano občinstvo, toliko podatkov, kot sem jih imel jaz. Kdo torej odloča? To so vse vnaprej pripravljene odločitve. Odločitve, o katerih je trojka že odločila za zaprtimi vrati. Evrska skupina je preprosto proces ... Edina otipljiva stvar, ki jo tam počnejo ministri, je, da se odločajo o skupni izjavi, saj veste, o vsebini sporočila za javnost. Nekoč smo se sedem ur prepirali zaradi ene besede. Primerjajmo to z ZDA. Raven demokracije tam ni ravno bleščeča, kot vsi vemo. A tam imajo vsaj senat, predstavniški dom, kjer si odgovornosti ne podajajo kot vročega kostanja. Senat lahko nepravilnosti obtoži celo predsednika. Finančni minister mora v senat in mora tam utemeljevati svoje odločitve. Zvezne rezerve, Janet Yellen zdaj in pred njo že Ben Bernanke, se morajo redno pojavljati v senatu in ta lahko graja zvezne rezerve. Evrske skupine pa v smislu odločanja sploh ne vodijo njene članice. V domovino se ministri vrnejo - to vam lahko povem iz lastnih izkušenj - popolnoma nevedni o tem, kaj je bistvo tega, o čemer se je odločalo. Niso odgovorni. Finančni ministri pridejo v svoj parlament in rečejo: 'Hej, naredil sem vse, kar sem lahko.' Nisem bil odgovoren parlamentu. Poglejte me: kako bi me parlament lahko obsojal za odločitev, ki ni bila moja - ko smo govorili o Franciji, Španiji in tako dalje? Ustvarili smo skupno valuto, kije skupaj z dolarjem najpomembnejša valuta na svetu, a popolnoma zunaj političnega procesa. In ker denar nikoli ni apolitičen, saj ko ga vzamete iz političnega procesa, povzročite, daje, prvič, ekonomsko neučinkovit, drugič, sproža krize in neuspehe pri reševanju kriz, zaradi teh neuspehov pa mora sistem, da bi se spet reproduciral, stisniti države, kot je Grčija, ko si in če si drznejo reči ne. Pri čemer moram ob tem spregovoriti še o nečem. Levica se vse od drage internacionale pojavlja v dveh različicah: socialni demokrati in bolj tradicionalna marksistična levica. Marksistična levica je leta 1991 dobila EU se odloča v našem imenu in na odločitve finančni ministri v resnici nimajo vpliva. Finančni ministri so tam, da zagotovijo legitimnost postopka. Franco Berardi Bifo, Srečko Horvat in Janis Varufakis na okrogli mizi Rezervni načrt za Evropo v Berlinu 6. oktobra veliko stigmo. Imam se za marksista, pravim si eratični marksist, nedosledni marksist, a vseeno sem marksist. Reči vam moram, ko vas takole gledam, ko vas pogledam v oči, čutim kolektivno krivdo za to, ker smo marksisti dopustili, daje levica, naša levica, opustila navade humanizma v korist navad gulaga, kot to sam imenujem. Leta 1991 smo izgubili nedolžnost. Izgubili smo jo že davno pred tem, nikoli pa se nismo pobrali po hudem neuspehu in moralnem porazu. To večidel pojasni, zakaj marksistična levica nikoli ni zmogla biti dovolj kritična do tega, kar se danes dogaja v Evropi. Socialdemokratska levica je druga pesem. Prav Nemčija je država, v kateri bi socialdemokratska stranka morala biti branik pred tem, kar sem opisal glede Evrope in odločanja v njej. Zlasti ker je politika evrske skupine izrazito nasprotje vsemu, za kar seje v petdesetih, šestdesetih in sedemdesetih letih bojevala nemška socialdemokracija. Kaj seje zgodilo, zakaj je socialdemokracija lobotomirala samo sebe? Pa ne govorim samo o Nemčiji. V Grčiji so bili socialisti stranka s 45-odstotno podporo, zdaj so stranka s štiriodstotno podporo. V Franciji bodo socialisti na naslednjih predsedniških volitvah tretji za Sarkozyjem in Le Penovo. Videli ste, kaj seje zgodilo na Portugalskem. Tam so razmere grozne, a desnici je uspelo zmagati na volitvah. Kaj se je zgodilo s socialdemokracijo? Moja teorija je zelo preprosta. Ljudje, kot sta bila Bruno Kreisky in Willy Brandt, so razumeli pomen demokracije pri posredovanju med kapitalom in delom, med plačami in dobičkom. Izkoristili so državo za obdavčitev dobička, s čimer so financirali socialno državo in s tem stabilizirali kapitalizem. Humanizirati in stabilizirati, to je bil socialdemokratski program. Lahko se strinjate z njim ali ne, ampak to sta skušala doseči Willy Brandt in Bruno Kreislcy, pa tudi Harold VVilson, vodja britanske laburistične stranke v šestdesetih letih. S financializacijo - vzponom finančnega kapitala in zatonom industrijskega kapitala ter dela konec sedemdesetih let, v osemdesetih letih in nato v devetdesetih letih - seje zgodilo tole: socialdemokrati - Schroder v Nemčiji, Tony Blair v Veliki Britaniji, socialistična stranka v Franciji in zdaj Renzi v Italiji - so zaznali, daje industrija gospodarsko zatirana, daje v primerjavi z bankami nazadovala. Moč bank, zmogljivost bank seje eksponentno večala pravzaprav tiskajo svoj lastni dobiček. Zato so pomislili, da bi, namesto da bi ves čas porabili zaboj z industrialci, da bi jih obdavčili, jim vzeli nekaj dobička in ga dali bolnišnicam in tako dalje, šli v posteljo z bančniki, s finančnim sektorjem. Samo pomislite. To je bila Schroderjeva, pa tudi Blairova strategija. Če povem preprosto, bančnikom so dovolili, da so se mrzlično lotili ustvarjanja dolžniških papirjev, kar financializacija pravzaprav tudi je, pač vsi pojejo in plešejo s postmodernimi dolžniškimi papirji. Vsi ti izvedeni finančni instrumenti niso nič drugega kot zelo zapletena oblika dolga. Dovolili so jim torej, da zapadejo v ta paroksizem, orgazem ustvarjanja dolžniških papirjev in tiskanja zasebnega denarja pod pogojem, da se majhen odstotek tega vrne državi za financiranje šol, podpore za brezposelne in tako dalje. Velik del financiranja je bil pod Schroderjem in Blairom namenjen za povečanje sredstev za socialno državo, kar je samo po sebi dobro. Vprašanje, ki je ostalo, paje, od kod je bil denar. Ni prišel iz davkov na industrijsko dejavnost, na proizvodnjo stvari. Prišel je kot posledica tega, da so bankam dovolili blaznost, gradnjo piramid dolga, pri čemer so bili zadovoljni z jemanjem nekaj drobtinic z njihove ogromne mize. Seveda se piramide, ki se zvišujejo in zvišujejo, nekoč pač porušijo. Prav to se je zgodilo leta 2008. Takrat socialdemokratske vlade, ki so dovolile, da so te piramide rasle, in so jemale del pogače od njih za financiranje socialne države in samih sebe ter svojih političnih strank, seveda niso imele analitičnih zmožnosti, predvsem pa ne moralne hrbtenice, da bi nasprotovale bančnikom. Namesto tega so bile prve, ki so priskočile na pomoč in jih rešile - ne bank, temveč bančnike. To je naredila nemška socialdemokratska stranka, to je naredila socialistična Grčija s ciničnim transferjem davkoplačevalskega denarja v bančne knjige. Nemčija je šla v reševanje nemških bank, nato tudi Grčija grških bank. Pravzaprav je socialdemokratske stranke oziroma njihove ustreznice v Nemčiji, Avstriji, VB, Grčiji, Franciji, Španiji, na Portugalskem financializacija ugrabila, in ko je leta 2008 doživela zlom, so bile kot zajci pred drvečim vlakom ponoči, strmele so v žaromete in niso vedele, kaj bi naredile. Samo povozilo jih je. Tako so socialdemokratske stranke postale nepomembne. Nemški socialdemokrati so bili zame, ko sem bil minister, najmanj zanimiv sogovornik. Bili so tisti, na katere sem se lahko najmanj zanesel. Ker niso imeli niti analitičnih zmožnosti, da bi kaj povedali, niti moralne žilavosti, da bi se nam pridružili.« x V domovino se ministri vrnejo popolnoma nevedni o tem, o čemer seje odločalo. Niso odgovorni.

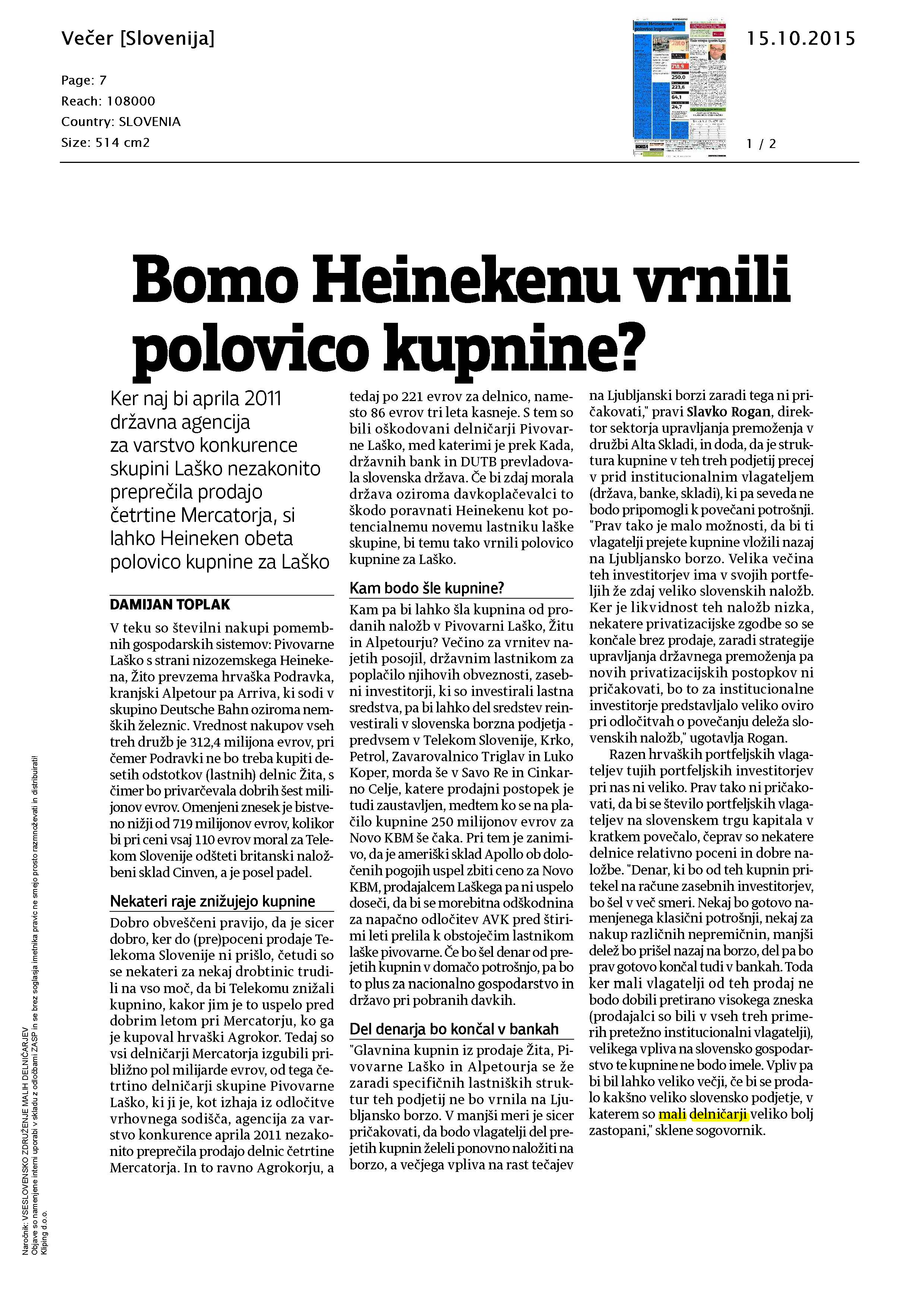

Bomo Heinekenu vrnili polovico kupnine?

Večer, Toplak Damijan, 15. 10. 2015

Bomo Heinekenu vrnili polovico kupnine? Ker naj bi aprila 2011 državna agencija za varstvo konkurence skupini Laško nezakonito preprečila prodajo četrtine Mercatorja, si lahko Heineken obeta polovico kupnine za Laško DAMIJAN TOPLAK V teku so številni nakupi pomembnih gospodarskih sistemov: Pivovarne Laško s strani nizozemskega Heinekena, Žito prevzema hrvaška Podravka, kranjski Alpetour pa Arriva, ki sodi v skupino Deutsche Bahn oziroma nemških železnic. Vrednost nakupov vseh treh družb je 312,4 milijona evrov, pri čemer Podravki ne bo treba kupiti desetih odstotkov (lastnih) delnic Žita, s čimer bo privarčevala dobrih šest milijonov evrov. Omenjeni znesek je bistveno nižji od 719 milijonov evrov, kolikor bi pri ceni vsaj 1 10 evrov moral za Telekom Slovenije odšteti britanski naložbeni sklad Cinven, a je posel padel. Nekateri raje znižujejo kupnine Dobro obveščeni pravijo, da je sicer dobro, ker do (pre)poceni prodaje Telekoma Slovenije ni prišlo, četudi so se nekateri za nekaj drobtinic trudili na vso moč, da bi Telekomu znižali kupnino, kakor jim je to uspelo pred dobrim letom pri Mercatorju, ko ga je kupoval hrvaški Agrokor. Tedaj so vsi delničarji Mercatorja izgubili približno pol milijarde evrov, od tega četrtino delničarji skupine Pivovarne Laško, ki ji je, kot izhaja iz odločitve vrhovnega sodišča, agencija za varstvo konkurence aprila 2011 nezakonito preprečila prodajo delnic četrtine Mercatorja. In to ravno Agrokorju, a tedaj po 221 evrov za delnico, namesto 86 evrov tri leta kasneje. S tem so bili oškodovani delničarji Pivovarne Laško, med katerimi je prek Kada, državnih bank in DUTB prevladovala slovenska država. Če bi zdaj morala država oziroma davkoplačevalci to škodo poravnati Heinekenu kot potencialnemu novemu lastniku laške skupine, bi temu tako vrnili polovico kupnine za Laško. Kam bodo šle kupnine? Kam pa bi lahko šla kupnina od prodanih naložb v Pivovarni Laško, Žitu in Alpetourju? Večino za vrnitev najetih posojil, državnim lastnikom za poplačilo njihovih obveznosti, zasebni investitorji, ki so investirali lastna sredstva, pa bi lahko del sredstev reinvestirali v slovenska borzna podjetja predvsem v Telekom Slovenije, Krko, Petrol, Zavarovalnico Triglav in Luko Koper, morda še v Savo Re in Cinkarno Celje, katere prodajni postopek je tudi zaustavljen, medtem ko se na plačilo kupnine 250 milijonov evrov za Novo KBM še čaka. Pri tem je zanimivo, da je ameriški sklad Apollo ob določenih pogojih uspel zbiti ceno za Novo KBM, prodajalcem Laškega pa ni uspelo doseči, da bi se morebitna odškodnina za napačno odločitev AVK pred štirimi leti prelila k obstoječim lastnikom laške pivovarne. Če bo šel denar od prejetih kupnin v domačo potrošnjo, pa bo to plus za nacionalno gospodarstvo in državo pri pobranih davkih. Del denarja bo končal v bankah "Glavnina kupnin iz prodaje Žita, Pivovarne Laško in Alpetourja se že zaradi specifičnih lastniških struktur teh podjetij ne bo vrnila na Ljubljansko borzo. V manjši meri je sicer pričakovati, da bodo vlagatelji del prejetih kupnin želeli ponovno naložiti na borzo, a večjega vpliva na rast tečajev na Ljubljanski borzi zaradi tega ni pričakovati," pravi Slavko Rogan, direktor sektorja upravljanja premoženja v družbi Alta Skladi, in doda, da je struktura kupnine v teh treh podjetij precej v prid institucionalnim vlagateljem (država, banke, skladi), ki pa seveda ne bodo pripomogli k povečani potrošnji. "Prav tako je malo možnosti, da bi ti vlagatelji prejete kupnine vložili nazaj na Ljubljansko borzo. Velika večina teh investitorjev ima v svojih portfeljih že zdaj veliko slovenskih naložb. Ker je likvidnost teh naložb nizka, nekatere privatizacijske zgodbe so se končale brez prodaje, zaradi strategije upravljanja državnega premoženja pa novih privatizacijskih postopkov ni pričakovati, bo to za institucionalne investitorje predstavljalo veliko oviro pri odločitvah o povečanju deleža slovenskih naložb," ugotavlja Rogan. Razen hrvaških portfeljskih vlagateljev tujih portfeljskih investitorjev pri nas ni veliko. Prav tako ni pričakovati, da bi se število portfeljskih vlagateljev na slovenskem trgu kapitala v kratkem povečalo, čeprav so nekatere delnice relativno poceni in dobre naložbe. "Denar, ki bo od teh kupnin pritekel na račune zasebnih investitorjev, bo šel v več smeri. Nekaj bo gotovo namenjenega klasični potrošnji, nekaj za nakup različnih nepremičnin, manjši delež bo prišel nazaj na borzo, del pa bo prav gotovo končal tudi v bankah. Toda ker mali vlagatelji od teh prodaj ne bodo dobili pretirano visokega zneska (prodajalci so bili v vseh treh primerih pretežno institucionalni vlagatelji), velikega vpliva na slovensko gospodarstvo te kupnine ne bodo imele. Vpliv pa bi bil lahko veliko večji, če bi se prodalo kakšno veliko slovensko podjetje, v katerem somali delničarji veliko bolj zastopani," sklene sogovornik. lB 'ftffr ■ fft K E £EIE Cub ,hi~t- -o- Fltfrt I S l^gl jJUS M v 11H 4% -5- j Žito, ena od velikih prodaj tega leta (Robert Balen) "Glavnina kupnin za Žito, Pivovarno Laško in Alpetour se zaradi specifičnih lastniških struktur ne bo vrnila na Ljubljansko borzo" Telekom Slovenije 250,0 223,6 64,1 24J Podatki so v milijonih evrov, pri čemer prodaje Telekoma Slovenije ni bilo, pri Žitu pa Podravki ne bo treba kupiti desetine (lastnih) delnic in bo prevzem za 6,4 milijona evrov cenejši. VEČER

Bomo Heinekenu vrnili polovico kupnine? Ker naj bi aprila 2011 državna agencija za varstvo konkurence skupini Laško nezakonito preprečila prodajo četrtine Mercatorja, si lahko Heineken obeta polovico kupnine za Laško DAMIJAN TOPLAK V teku so številni nakupi pomembnih gospodarskih sistemov: Pivovarne Laško s strani nizozemskega Heinekena, Žito prevzema hrvaška Podravka, kranjski Alpetour pa Arriva, ki sodi v skupino Deutsche Bahn oziroma nemških železnic. Vrednost nakupov vseh treh družb je 312,4 milijona evrov, pri čemer Podravki ne bo treba kupiti desetih odstotkov (lastnih) delnic Žita, s čimer bo privarčevala dobrih šest milijonov evrov. Omenjeni znesek je bistveno nižji od 719 milijonov evrov, kolikor bi pri ceni vsaj 1 10 evrov moral za Telekom Slovenije odšteti britanski naložbeni sklad Cinven, a je posel padel. Nekateri raje znižujejo kupnine Dobro obveščeni pravijo, da je sicer dobro, ker do (pre)poceni prodaje Telekoma Slovenije ni prišlo, četudi so se nekateri za nekaj drobtinic trudili na vso moč, da bi Telekomu znižali kupnino, kakor jim je to uspelo pred dobrim letom pri Mercatorju, ko ga je kupoval hrvaški Agrokor. Tedaj so vsi delničarji Mercatorja izgubili približno pol milijarde evrov, od tega četrtino delničarji skupine Pivovarne Laško, ki ji je, kot izhaja iz odločitve vrhovnega sodišča, agencija za varstvo konkurence aprila 2011 nezakonito preprečila prodajo delnic četrtine Mercatorja. In to ravno Agrokorju, a tedaj po 221 evrov za delnico, namesto 86 evrov tri leta kasneje. S tem so bili oškodovani delničarji Pivovarne Laško, med katerimi je prek Kada, državnih bank in DUTB prevladovala slovenska država. Če bi zdaj morala država oziroma davkoplačevalci to škodo poravnati Heinekenu kot potencialnemu novemu lastniku laške skupine, bi temu tako vrnili polovico kupnine za Laško. Kam bodo šle kupnine? Kam pa bi lahko šla kupnina od prodanih naložb v Pivovarni Laško, Žitu in Alpetourju? Večino za vrnitev najetih posojil, državnim lastnikom za poplačilo njihovih obveznosti, zasebni investitorji, ki so investirali lastna sredstva, pa bi lahko del sredstev reinvestirali v slovenska borzna podjetja predvsem v Telekom Slovenije, Krko, Petrol, Zavarovalnico Triglav in Luko Koper, morda še v Savo Re in Cinkarno Celje, katere prodajni postopek je tudi zaustavljen, medtem ko se na plačilo kupnine 250 milijonov evrov za Novo KBM še čaka. Pri tem je zanimivo, da je ameriški sklad Apollo ob določenih pogojih uspel zbiti ceno za Novo KBM, prodajalcem Laškega pa ni uspelo doseči, da bi se morebitna odškodnina za napačno odločitev AVK pred štirimi leti prelila k obstoječim lastnikom laške pivovarne. Če bo šel denar od prejetih kupnin v domačo potrošnjo, pa bo to plus za nacionalno gospodarstvo in državo pri pobranih davkih. Del denarja bo končal v bankah "Glavnina kupnin iz prodaje Žita, Pivovarne Laško in Alpetourja se že zaradi specifičnih lastniških struktur teh podjetij ne bo vrnila na Ljubljansko borzo. V manjši meri je sicer pričakovati, da bodo vlagatelji del prejetih kupnin želeli ponovno naložiti na borzo, a večjega vpliva na rast tečajev na Ljubljanski borzi zaradi tega ni pričakovati," pravi Slavko Rogan, direktor sektorja upravljanja premoženja v družbi Alta Skladi, in doda, da je struktura kupnine v teh treh podjetij precej v prid institucionalnim vlagateljem (država, banke, skladi), ki pa seveda ne bodo pripomogli k povečani potrošnji. "Prav tako je malo možnosti, da bi ti vlagatelji prejete kupnine vložili nazaj na Ljubljansko borzo. Velika večina teh investitorjev ima v svojih portfeljih že zdaj veliko slovenskih naložb. Ker je likvidnost teh naložb nizka, nekatere privatizacijske zgodbe so se končale brez prodaje, zaradi strategije upravljanja državnega premoženja pa novih privatizacijskih postopkov ni pričakovati, bo to za institucionalne investitorje predstavljalo veliko oviro pri odločitvah o povečanju deleža slovenskih naložb," ugotavlja Rogan. Razen hrvaških portfeljskih vlagateljev tujih portfeljskih investitorjev pri nas ni veliko. Prav tako ni pričakovati, da bi se število portfeljskih vlagateljev na slovenskem trgu kapitala v kratkem povečalo, čeprav so nekatere delnice relativno poceni in dobre naložbe. "Denar, ki bo od teh kupnin pritekel na račune zasebnih investitorjev, bo šel v več smeri. Nekaj bo gotovo namenjenega klasični potrošnji, nekaj za nakup različnih nepremičnin, manjši delež bo prišel nazaj na borzo, del pa bo prav gotovo končal tudi v bankah. Toda ker mali vlagatelji od teh prodaj ne bodo dobili pretirano visokega zneska (prodajalci so bili v vseh treh primerih pretežno institucionalni vlagatelji), velikega vpliva na slovensko gospodarstvo te kupnine ne bodo imele. Vpliv pa bi bil lahko veliko večji, če bi se prodalo kakšno veliko slovensko podjetje, v katerem somali delničarji veliko bolj zastopani," sklene sogovornik. lB 'ftffr ■ fft K E £EIE Cub ,hi~t- -o- Fltfrt I S l^gl jJUS M v 11H 4% -5- j Žito, ena od velikih prodaj tega leta (Robert Balen) "Glavnina kupnin za Žito, Pivovarno Laško in Alpetour se zaradi specifičnih lastniških struktur ne bo vrnila na Ljubljansko borzo" Telekom Slovenije 250,0 223,6 64,1 24J Podatki so v milijonih evrov, pri čemer prodaje Telekoma Slovenije ni bilo, pri Žitu pa Podravki ne bo treba kupiti desetine (lastnih) delnic in bo prevzem za 6,4 milijona evrov cenejši. VEČER

Dilema delničarjev

Vestnik Murska Sobota, 15. 10. 2015  Ruski rešitelj za Galex Dilema delničarjev Ponujena cena za delnico je simbolna Za farmacevtsko družbo Galex iz Murske Sobote se je našel ruski vlagatelj, ki je pripravljen prevzeti podjetje in njegove dolgove do bank in upnikov. V torek so namreč delničarji Galexa dobili ponudbo za odkup delnic s povabilom za podpisovanje namere o prodaji, ki naj bi potekalo danes med 12. in 16. uro. Ponudbo jim je poslala družba CNMT, center novih medicinskih tehnolog, d. o. o., iz Ljubljane. Ponudbena cena je en evro za celoten paket delnic posameznega delničarja. Družba CNMT je pripravljena prevzeti lastništvo skupaj z dolgom Galexa do bank in upnikov pod pogojem, da pridobi najmanj 75 odstotkov delnic plus eno delnico z glasovalno pravico. Galex dolguje bankam 9,5 milijona evrov in obresti ter 1,2 milijona evrov drugim upnikom v postopku prisilne poravnave. Največja posamična lastnika Galexa sta Pomurske lekarne, ki imajo nekaj manj kot 23- odstotni delež, in družba Pental z 20 odstotki, preostalo pa pripada fizičnim osebam oziroma malim delničarjem. Kako se bodo odločili o ponudbi, ki ničesar ne prinaša zdajšnjim lastnikom, lahko pa pomeni rešitev za podjetje in je pomembna za upnike, mali delničarji, je težko napovedati, direktor Pomurskih lekarn Ivan Zaje pa je že napovedal, da bodo o ponudbi odločali na svetu zavoda prihodnji teden. Direktor Galexa Sašo Zidarje povedal, da so zelo intenzivno iskali strateškega partnerja oziroma kupca in da je prepričan, da so našli pravega. Družba CNMT je bila ustanovljena aprila lani z osnovnim kapitalom sedem tisoč 500 evrov, njen lastnik in direktor pa je aalexey Adreev iz Moskve. Prokuristka v tej družbi je Iva Živanovič, ki je slovenski javnosti znana kot odvetnica nesojenega vlagatelja, ruskega zdravnika Musa T. Abidova, v kompleks Rimski vrelec v Kotljah na Koroškem. Sašo Zidar je zagotovil, da kljub tej povezavi Musa T. Abidov ni investitor, ki bi izpeljal prevzem podjetja Galex. Kdo natanko je, pa v tem trenutku še ne more razkriti. Pomembno pa je, da se bodo s pomočjo novega lastnika, tako Zidar, Galexu odprli novi trgi in tudi izdelki, ki so jih poskusno že uspešno proizvedli. M. H.

Ruski rešitelj za Galex Dilema delničarjev Ponujena cena za delnico je simbolna Za farmacevtsko družbo Galex iz Murske Sobote se je našel ruski vlagatelj, ki je pripravljen prevzeti podjetje in njegove dolgove do bank in upnikov. V torek so namreč delničarji Galexa dobili ponudbo za odkup delnic s povabilom za podpisovanje namere o prodaji, ki naj bi potekalo danes med 12. in 16. uro. Ponudbo jim je poslala družba CNMT, center novih medicinskih tehnolog, d. o. o., iz Ljubljane. Ponudbena cena je en evro za celoten paket delnic posameznega delničarja. Družba CNMT je pripravljena prevzeti lastništvo skupaj z dolgom Galexa do bank in upnikov pod pogojem, da pridobi najmanj 75 odstotkov delnic plus eno delnico z glasovalno pravico. Galex dolguje bankam 9,5 milijona evrov in obresti ter 1,2 milijona evrov drugim upnikom v postopku prisilne poravnave. Največja posamična lastnika Galexa sta Pomurske lekarne, ki imajo nekaj manj kot 23- odstotni delež, in družba Pental z 20 odstotki, preostalo pa pripada fizičnim osebam oziroma malim delničarjem. Kako se bodo odločili o ponudbi, ki ničesar ne prinaša zdajšnjim lastnikom, lahko pa pomeni rešitev za podjetje in je pomembna za upnike, mali delničarji, je težko napovedati, direktor Pomurskih lekarn Ivan Zaje pa je že napovedal, da bodo o ponudbi odločali na svetu zavoda prihodnji teden. Direktor Galexa Sašo Zidarje povedal, da so zelo intenzivno iskali strateškega partnerja oziroma kupca in da je prepričan, da so našli pravega. Družba CNMT je bila ustanovljena aprila lani z osnovnim kapitalom sedem tisoč 500 evrov, njen lastnik in direktor pa je aalexey Adreev iz Moskve. Prokuristka v tej družbi je Iva Živanovič, ki je slovenski javnosti znana kot odvetnica nesojenega vlagatelja, ruskega zdravnika Musa T. Abidova, v kompleks Rimski vrelec v Kotljah na Koroškem. Sašo Zidar je zagotovil, da kljub tej povezavi Musa T. Abidov ni investitor, ki bi izpeljal prevzem podjetja Galex. Kdo natanko je, pa v tem trenutku še ne more razkriti. Pomembno pa je, da se bodo s pomočjo novega lastnika, tako Zidar, Galexu odprli novi trgi in tudi izdelki, ki so jih poskusno že uspešno proizvedli. M. H.

Avstrijci bi prodali manjšinski delež Heliosa

Delo, Tekavec Vanja, 13. 10. 2015

_Page_1.jpg) Avstrijci bi prodali manjšinski delež Heliosa Sveži kapital V Ringu zanikajo, da hočejo unovčiti učinke prestrukturiranja podjetja - Domžalska družba v Rusiji ustvari le še petino prihodkov Ljubljana - Slabo leto in pol po prevzemu Heliosa njegovi avstrijski lastniki že iščejo kupca za delež v premazniku. Neuradno naj bi interes za vstop izkazali predvsem finančni skladi, strategi pa ne trkajo na naša vrata, pravijo v skupini. Vanja Tekavec Dogajanje v domžalskem Heliosu je spet vroča gospodarska tema. Tokrat ne zaradi odpuščanj in obračunavanj z zaposlenimi, ki so pretresali javnost predvsem lani spomladi, ampak zaradi morebitnih sprememb v lastništvu premaznika, ki je od maja v lasti avstrijskega holdinga Ring. Avstrijci za Helios zdaj znova iščejo lastnika, uradno zaradi širitvenih načrtov skupine. »Govorimo o vstopu novega lastnika, ki ne bi dobil več kot 15 odstotkov deleža Heliosa,« je pred kratkim za Finance komentiral prvi mož Heliosa Aleš Klavžar. A vse kaže, da so Avstrijci pripravljeni prodati še nekoliko višji delež, saj so v Heliosu potrdili, da so pripravljeni »na pogovore o vstopu svežega kapitala v zameno za 15- do največ 25-odstotni delež«. Naprodaj je torej manjšinski delež Heliosa. Neuradno je slišati, da se je v prvem krogu testiranja trga odzvalo deset investitorjev, a da je Ring v podatkovno sobo povabil le tri, med katerimi naj bi se eden (neuradno se omenja sklad CVC Capital Partners, ki se je pred kratkim zanimal za nakup Pivovarne Laško) že umaknil. Na vrata Heliosa naj bi pred meseci potrkal tudi finančni sklad Advent International Partners, česar v Heliosu niso niti zanikali niti potrdili. Težave s financiranjem prevzema? Ob iskanju novega (so)lastnika za Helios se opazovalcem dogajanja postavlja kar nekaj vprašanj; denimo to, za kakšen tip vlagatelja bi lahko bil zanimiv manjšinski delež premaznika. Za portfeljske vlagatelje se zdi nakup 25-odstotnega deleža prevelik zalogaj, saj sredstva običajno razpršijo oziroma v posamezni družbi ne presegajo desetodstotnega deleža. Za zasebne delniške sklade pa načelno velja, da hočejo pridobiti večji lastniški vpliv; predvsem pa, da želijo naložbo tudi aktivno upravljati. Rajka Stankoviča, predsednika društva Mali delničarji Slovenije, pa zanima tudi, ali imajo Avstrijci težave s financiranjem približno 140-milijonskega prevzema, za katerega so si večji del denarja izposodili v finančnih skladih Templeton in Blackstone Group ter v zameno celo zastavili premoženje premaznika. »Ob informaciji, da Ring išče solastnika za Helios, je več dilem, katera je prava, bo pokazal čas. Ker so Avstrijci očistili Helios, je možno, da hočejo s prodajo manjšinskega deleža unovčiti učinke prestrukturiranja podjetja in hkrati delno povrniti del dolga do ameriških posojilodajalcev. Druga možnost je, da želijo Helios prodati dolgoročnemu strategu; kar bi kazalo, da so imeli prav tisti, ki so pred prevzemom opozarjali, da manjše podjetje ne more prevzeti večjega,« je ugotovil Stankovič. Želijo zmanjšati tveganja na vzhodnih trgih Ugibanja o tem, ali hoče Ring delno unovčiti svojo naložbo v premazniku, v Heliosu zavračajo in poudarjajo, da sveži kapital potrebujejo za širitev. Pravijo, da se za prevzemnimi tarčami ozirajo v zahodni Evropi, s čimer želijo zmanjšati veliko odvisnost od težavnih vzhodnih trgov. Največje težave ima Helios v Rusiji in Ukrajini, kjer je v preteklosti ustvaril dobro tretjino prihodkov, zdaj pa prodaja pada. »V drugi polovici leta 2014 smo bili priča hudemu upadu prodaje zaradi krize na glavnih trgih Heliosa (Rusija, Ukrajina, Balkan). Izgubili smo kar 25 milijonov evrov prodaje, kar je več kot 15 odstotkov v primerjavi z letom poprej,« je v lanskem letnem poročilu opozorila uprava. Trend padanja prihodkov se sicer nadaljuje tudi letos, saj so ti v prvem šestmesečju leta v primerjavi z istim obdobjem lani padli za kar 16 milijonov evrov. V Heliosu poudarjajo, da se »minus nanaša izključno na trge SND, kamor so lani v tem obdobju prodali za 45 milijonov evrov izdelkov, letos pa le za 29 milijonov evrov. Na preostalih trgih Helios prodaja v skladu s plani,« sporoča uprava. Prihodki padajo, dobiček se povečuje A medtem ko je trend padanja prihodkov slab, saj pada že drugo leto zapored, se finančna slika, še zlasti pa dobičkonosnost skupine, izboljšujeta, kar posredno nakazuje, da bi lahko Ring zdaj ugodneje prodal delež v Heliosu, kot ga je kupil. Lani je premaznik končal leto s 4,6 milijona evrov dobička (leta 2013 je znašal 1,3 milijona evrov), letos pa ga bo po pričakovanjih uprave še več, saj je imela skupina ob polletju za kar 12,1 milijona evrov dobička. In koliko so na dober rezultat vplivale surovine, ki so pomemben del barvarske industrije in so zdaj poceni? Ta vpliv ni bistvenega pomena, odgovarja uprava, ki dober rezultat v največji meri pripisuje predvsem racionalizaciji obratnega kapitala, optimizaciji poslovnih procesov, aktivnostim na prodajnem področju in drugim aktivnostim, verjetno tudi znižanju števila zaposlenih. »Kljub padcu prodaje v regiji SND, nam je uspelo v prvem polletju letos EBITDA z lanskih 17 milijonov evrov povečati na 23 milijonov evrov, kar je več kot v celem letu 2013,« med drugim poudarja uprava.

Avstrijci bi prodali manjšinski delež Heliosa Sveži kapital V Ringu zanikajo, da hočejo unovčiti učinke prestrukturiranja podjetja - Domžalska družba v Rusiji ustvari le še petino prihodkov Ljubljana - Slabo leto in pol po prevzemu Heliosa njegovi avstrijski lastniki že iščejo kupca za delež v premazniku. Neuradno naj bi interes za vstop izkazali predvsem finančni skladi, strategi pa ne trkajo na naša vrata, pravijo v skupini. Vanja Tekavec Dogajanje v domžalskem Heliosu je spet vroča gospodarska tema. Tokrat ne zaradi odpuščanj in obračunavanj z zaposlenimi, ki so pretresali javnost predvsem lani spomladi, ampak zaradi morebitnih sprememb v lastništvu premaznika, ki je od maja v lasti avstrijskega holdinga Ring. Avstrijci za Helios zdaj znova iščejo lastnika, uradno zaradi širitvenih načrtov skupine. »Govorimo o vstopu novega lastnika, ki ne bi dobil več kot 15 odstotkov deleža Heliosa,« je pred kratkim za Finance komentiral prvi mož Heliosa Aleš Klavžar. A vse kaže, da so Avstrijci pripravljeni prodati še nekoliko višji delež, saj so v Heliosu potrdili, da so pripravljeni »na pogovore o vstopu svežega kapitala v zameno za 15- do največ 25-odstotni delež«. Naprodaj je torej manjšinski delež Heliosa. Neuradno je slišati, da se je v prvem krogu testiranja trga odzvalo deset investitorjev, a da je Ring v podatkovno sobo povabil le tri, med katerimi naj bi se eden (neuradno se omenja sklad CVC Capital Partners, ki se je pred kratkim zanimal za nakup Pivovarne Laško) že umaknil. Na vrata Heliosa naj bi pred meseci potrkal tudi finančni sklad Advent International Partners, česar v Heliosu niso niti zanikali niti potrdili. Težave s financiranjem prevzema? Ob iskanju novega (so)lastnika za Helios se opazovalcem dogajanja postavlja kar nekaj vprašanj; denimo to, za kakšen tip vlagatelja bi lahko bil zanimiv manjšinski delež premaznika. Za portfeljske vlagatelje se zdi nakup 25-odstotnega deleža prevelik zalogaj, saj sredstva običajno razpršijo oziroma v posamezni družbi ne presegajo desetodstotnega deleža. Za zasebne delniške sklade pa načelno velja, da hočejo pridobiti večji lastniški vpliv; predvsem pa, da želijo naložbo tudi aktivno upravljati. Rajka Stankoviča, predsednika društva Mali delničarji Slovenije, pa zanima tudi, ali imajo Avstrijci težave s financiranjem približno 140-milijonskega prevzema, za katerega so si večji del denarja izposodili v finančnih skladih Templeton in Blackstone Group ter v zameno celo zastavili premoženje premaznika. »Ob informaciji, da Ring išče solastnika za Helios, je več dilem, katera je prava, bo pokazal čas. Ker so Avstrijci očistili Helios, je možno, da hočejo s prodajo manjšinskega deleža unovčiti učinke prestrukturiranja podjetja in hkrati delno povrniti del dolga do ameriških posojilodajalcev. Druga možnost je, da želijo Helios prodati dolgoročnemu strategu; kar bi kazalo, da so imeli prav tisti, ki so pred prevzemom opozarjali, da manjše podjetje ne more prevzeti večjega,« je ugotovil Stankovič. Želijo zmanjšati tveganja na vzhodnih trgih Ugibanja o tem, ali hoče Ring delno unovčiti svojo naložbo v premazniku, v Heliosu zavračajo in poudarjajo, da sveži kapital potrebujejo za širitev. Pravijo, da se za prevzemnimi tarčami ozirajo v zahodni Evropi, s čimer želijo zmanjšati veliko odvisnost od težavnih vzhodnih trgov. Največje težave ima Helios v Rusiji in Ukrajini, kjer je v preteklosti ustvaril dobro tretjino prihodkov, zdaj pa prodaja pada. »V drugi polovici leta 2014 smo bili priča hudemu upadu prodaje zaradi krize na glavnih trgih Heliosa (Rusija, Ukrajina, Balkan). Izgubili smo kar 25 milijonov evrov prodaje, kar je več kot 15 odstotkov v primerjavi z letom poprej,« je v lanskem letnem poročilu opozorila uprava. Trend padanja prihodkov se sicer nadaljuje tudi letos, saj so ti v prvem šestmesečju leta v primerjavi z istim obdobjem lani padli za kar 16 milijonov evrov. V Heliosu poudarjajo, da se »minus nanaša izključno na trge SND, kamor so lani v tem obdobju prodali za 45 milijonov evrov izdelkov, letos pa le za 29 milijonov evrov. Na preostalih trgih Helios prodaja v skladu s plani,« sporoča uprava. Prihodki padajo, dobiček se povečuje A medtem ko je trend padanja prihodkov slab, saj pada že drugo leto zapored, se finančna slika, še zlasti pa dobičkonosnost skupine, izboljšujeta, kar posredno nakazuje, da bi lahko Ring zdaj ugodneje prodal delež v Heliosu, kot ga je kupil. Lani je premaznik končal leto s 4,6 milijona evrov dobička (leta 2013 je znašal 1,3 milijona evrov), letos pa ga bo po pričakovanjih uprave še več, saj je imela skupina ob polletju za kar 12,1 milijona evrov dobička. In koliko so na dober rezultat vplivale surovine, ki so pomemben del barvarske industrije in so zdaj poceni? Ta vpliv ni bistvenega pomena, odgovarja uprava, ki dober rezultat v največji meri pripisuje predvsem racionalizaciji obratnega kapitala, optimizaciji poslovnih procesov, aktivnostim na prodajnem področju in drugim aktivnostim, verjetno tudi znižanju števila zaposlenih. »Kljub padcu prodaje v regiji SND, nam je uspelo v prvem polletju letos EBITDA z lanskih 17 milijonov evrov povečati na 23 milijonov evrov, kar je več kot v celem letu 2013,« med drugim poudarja uprava.

Ruski tajkuni posnemajo Jožeta Mermala

Finance, Lipnik Karel, 13. 10. 2015

Medtem ko so še v začetku tega leta ruski milijarderji svoje premoženje umikali iz Rusije v varnejše kraje, se je poleti ta tok umiril. Še več, Rusi se zdaj umikajo iz Londona. Vlagatelje, če jih bodo sploh potrebovali, bodo laže našli doma, v Rusiji. Nizke cene surovin, gospodarska kriza v Rusiji in s tem povezani močno okleščeni poslovni načrti so razlog, da nekatera ruska surovinska podjetja zapirajo kotacijo v Londonu. To pa je polepšalo tudi poletje ruski centralni banki, saj je imela Rusija v zadnjih treh mesecih presežek v plačilni bilanci, kar se pred tem ni zgodilo že od konca leta 2013. Že skoraj dve leti se namreč iz Rusije umikajo tako tuji vlagatelji, poleg tega pa so denar na varno (predvsem v Švico) spravljali tudi ruski oligarhi in podjetja, ki so se s tem zavarovali pred strmoglavljenjem rublja. Seveda so v tujih devizah varčevali tudi drugi Rusi. Vse to je močno treslo ruske devizne rezerve. Iz Londona nazaj v Moskvo Zdaj je vsaj začasno prišlo do obrata. Vsaj tri ruske surovinske družbe so se odločile opustiti kotacijo v Londonu. Po poročanju Bloomberga seje največji ruski vrtalec naftnih vrtin Eurasia Drilling odločil za menedžerski odkup in umik z borze. Tudi ruski milijarder Sulejman Karimov načrtuje, da bi odkupil vse preostale delnice družbe Polvus Gold, kije v njegovi večinski lasti, in družbo umaknil z borze. Že poleti je rudniško podjetje Uralkali za sklad lastnih delnic kupilo skoraj vse, kar imajo v lasti mali delničarji. Če bo treba, bodo sveža sredstva zbirali na moskovski borzi. Idealne razmere za MBO Še več ruskih družb bi lahko temu sledilo bodisi z umikom z londonske borze bodisi celo z umikom z vseh borz. Razlog je jasen. Ob nizkih cenah surovin in tudi zaradi gospodarskih sankcij ruska podjetja krčijo svoje poslovne načrte, s tem pa se zmanjšuje tudi potreba po zunanjem financiranju. Razmere so za ruska podjetja, seveda tiste, ki imajo dovolj prihrankov, skoraj idealne za nakupe lastnih delnic. Zanimanja tujih vlagateljev skoraj ni, kar seveda pomeni nizko ceno delnic. Denimo plinski velikan Gazprom, ki je bil nekoč po tržni kapitalizaciji največje podjetje na svetuje zdaj naborzi vreden le še 49 milijard evrov. Konec leta 2007 je bil vreden skoraj petkrat več, več kot 226 milijard evrov. Tudi za menedzerje Eurasia Drillinga je odkup zdaj pravi čas za prevzem. Ob vstopu na londonsko borzo je bila družba vredna 3,5 milijarde evrov. Zdaj znaša tržna kapitalizacija manj kot 1,5 milijarde evrov. Družbaje bila še poleti naprodaj, a so ruske oblasti preprečile transakcijo, cena delnic pa je zaradi tega strmoglavila. Putinov obisk ZDA sprožil špekulacije Tečaji delnic ruskih družb na borzi v Londonu so letošnje dno dosegli v začetku oktobra. Putinovo srečanje z Obamo in rusko bombardiranje položajev islamskih skrajnežev v Siriji je vlagateljem dalo upati, da bodo sankcije proti Rusiji postopno umaknjene. To pa je, vsaj kratkoročno, dvignilo tudi ceno delnic. Tudi rubelj je v zadnjih mesecih postal bolj trden, kar je dobra novica za slovenske izvoznike v Rusijo. Rusija kot Slovenija v devetdesetih Tiste z nekoliko dolgoročnejšim spominom bo verjetno ruski eksodus spomnil na začetna leta slovenske borzne pravljice. Leta 1997 so bile namreč na londonsko borzo uvrščene tudi delnice dveh slovenskih podjetij BTC in SKB. Obe kotaciji sta se po začetnem zagonu dokaj klavrno končali. Upad delnic BTC pa je, podobno kot zdaj pri Rusih, pripeljal tudi do menedžerskega prevzema. Družbaje namreč za nameravano širitev poslovanja izdala obveznice, dejansko pa je sredstva nato porabila za vzdrževanja tečaja delnic v Londonu. Skromno zanimanje tujih vlagateljev je v sklad lastnih delnic BTC »prineslo« skoraj vse v tujini izdane delnice, menedžmentu pod vodstvom Jožeta Mermala pa omogočilo izpeljati enega večjih uspešnih menedžerskih prevzemov v Sloveniji. Gazprom, ki je bil nekoč po tržni kapitalizaciji največje podjetje na svetu, je zdaj na borzi vreden le še 49 milijard evrov.

Medtem ko so še v začetku tega leta ruski milijarderji svoje premoženje umikali iz Rusije v varnejše kraje, se je poleti ta tok umiril. Še več, Rusi se zdaj umikajo iz Londona. Vlagatelje, če jih bodo sploh potrebovali, bodo laže našli doma, v Rusiji. Nizke cene surovin, gospodarska kriza v Rusiji in s tem povezani močno okleščeni poslovni načrti so razlog, da nekatera ruska surovinska podjetja zapirajo kotacijo v Londonu. To pa je polepšalo tudi poletje ruski centralni banki, saj je imela Rusija v zadnjih treh mesecih presežek v plačilni bilanci, kar se pred tem ni zgodilo že od konca leta 2013. Že skoraj dve leti se namreč iz Rusije umikajo tako tuji vlagatelji, poleg tega pa so denar na varno (predvsem v Švico) spravljali tudi ruski oligarhi in podjetja, ki so se s tem zavarovali pred strmoglavljenjem rublja. Seveda so v tujih devizah varčevali tudi drugi Rusi. Vse to je močno treslo ruske devizne rezerve. Iz Londona nazaj v Moskvo Zdaj je vsaj začasno prišlo do obrata. Vsaj tri ruske surovinske družbe so se odločile opustiti kotacijo v Londonu. Po poročanju Bloomberga seje največji ruski vrtalec naftnih vrtin Eurasia Drilling odločil za menedžerski odkup in umik z borze. Tudi ruski milijarder Sulejman Karimov načrtuje, da bi odkupil vse preostale delnice družbe Polvus Gold, kije v njegovi večinski lasti, in družbo umaknil z borze. Že poleti je rudniško podjetje Uralkali za sklad lastnih delnic kupilo skoraj vse, kar imajo v lasti mali delničarji. Če bo treba, bodo sveža sredstva zbirali na moskovski borzi. Idealne razmere za MBO Še več ruskih družb bi lahko temu sledilo bodisi z umikom z londonske borze bodisi celo z umikom z vseh borz. Razlog je jasen. Ob nizkih cenah surovin in tudi zaradi gospodarskih sankcij ruska podjetja krčijo svoje poslovne načrte, s tem pa se zmanjšuje tudi potreba po zunanjem financiranju. Razmere so za ruska podjetja, seveda tiste, ki imajo dovolj prihrankov, skoraj idealne za nakupe lastnih delnic. Zanimanja tujih vlagateljev skoraj ni, kar seveda pomeni nizko ceno delnic. Denimo plinski velikan Gazprom, ki je bil nekoč po tržni kapitalizaciji največje podjetje na svetuje zdaj naborzi vreden le še 49 milijard evrov. Konec leta 2007 je bil vreden skoraj petkrat več, več kot 226 milijard evrov. Tudi za menedzerje Eurasia Drillinga je odkup zdaj pravi čas za prevzem. Ob vstopu na londonsko borzo je bila družba vredna 3,5 milijarde evrov. Zdaj znaša tržna kapitalizacija manj kot 1,5 milijarde evrov. Družbaje bila še poleti naprodaj, a so ruske oblasti preprečile transakcijo, cena delnic pa je zaradi tega strmoglavila. Putinov obisk ZDA sprožil špekulacije Tečaji delnic ruskih družb na borzi v Londonu so letošnje dno dosegli v začetku oktobra. Putinovo srečanje z Obamo in rusko bombardiranje položajev islamskih skrajnežev v Siriji je vlagateljem dalo upati, da bodo sankcije proti Rusiji postopno umaknjene. To pa je, vsaj kratkoročno, dvignilo tudi ceno delnic. Tudi rubelj je v zadnjih mesecih postal bolj trden, kar je dobra novica za slovenske izvoznike v Rusijo. Rusija kot Slovenija v devetdesetih Tiste z nekoliko dolgoročnejšim spominom bo verjetno ruski eksodus spomnil na začetna leta slovenske borzne pravljice. Leta 1997 so bile namreč na londonsko borzo uvrščene tudi delnice dveh slovenskih podjetij BTC in SKB. Obe kotaciji sta se po začetnem zagonu dokaj klavrno končali. Upad delnic BTC pa je, podobno kot zdaj pri Rusih, pripeljal tudi do menedžerskega prevzema. Družbaje namreč za nameravano širitev poslovanja izdala obveznice, dejansko pa je sredstva nato porabila za vzdrževanja tečaja delnic v Londonu. Skromno zanimanje tujih vlagateljev je v sklad lastnih delnic BTC »prineslo« skoraj vse v tujini izdane delnice, menedžmentu pod vodstvom Jožeta Mermala pa omogočilo izpeljati enega večjih uspešnih menedžerskih prevzemov v Sloveniji. Gazprom, ki je bil nekoč po tržni kapitalizaciji največje podjetje na svetu, je zdaj na borzi vreden le še 49 milijard evrov.

Slaven Vukovič hoče vso Metalko Commerce

Dnevnik, Poslovni Dnevnik, 12. 10. 2015

Slaven Vukovič hoče vso Metalko Commerce Družba Metalka Commerce, naslednica nekdanjega koncema Metalka, ki je nekdaj trgovala z jeklom, zdaj pa se ukvarja z nepremičninsko dejavnostjo, bo kmalu povsem v rokah Slavena Vukoviča. Skupščina, ki bo 17. novembra, bo namreč odločala o predlogu za iztisnitev malih delničarjev. Njegovo sprejetje je le formalnost, saj Vukovič že obvladuje 917 odstotka družbe. Preostalim 366 delničarjem ponuja odpravnino v višini 1,5 evra na delnico, skupno okoli 61.600 evrov. To je drobiž v primerjavi s premoženjem Metalke Commerce. Konec lanskega leta je imela za 11,5 milijona evrov sredstev in 2,7 milijona evrov kapitala.

Koroški akumulatorji od Španije do Makedonije

Manager, Koražija Nataša, 09. 10. 2015  Koroški akumulatorji od Španije do Makedonije V proizvajalcu baterij TAB vsako leto konservativno napovedo od petdo desetodstotno rast, nato pa prijetno presenetijo. III Nataša Koražija Proizvajalec akumulatorskih baterij TAB Mežica zaseda približno pet odstotkov evropskega trga avtomobilskih žaga njalnih baterij, na trgu industrijskih bat rij pa ima kar 15 odstotni delež. Skupina TAB Mežica je lani ustvarila 219 milijonov evrov konsolidiranih prihodkov in 16,3 milijona evrov čistega dobička. Kako bo letos? Direktor družbe Bogomir Auprih ima najra je zadržane napovedi: vsako leto napovedo od pet do desetodstotno rast, nato pa presenetijo. Lani so denimo zrasli za več kot 24 odstotkov. V osnovni družbi TAB, kjer so lani ustvarili 174 milijonov evrov prihodkov, so za letos najprej načrtovali 181 milijonov evrov prihod kov in 14 milijonov evrov dobička, vendar so že v prvih osmih mesecih dosegli 127 milijonov evrov prodaje, kar je spet 24 odstotkov več kot lani in 22 odstotkov več od načrtov Zdaj ocenjujejo, da jim bo uspelo pro dati za približno 190 milijonov evrov izdelkov. Kaj vse sodi v skupino TAB Poleg družbe TAB so v skupini v Sloveniji še MPI Reciklaža in družba TAB IPM, ki opravlja storitve za prvi dve družbi, poleg tega pa še nekaj manjših hčerin skih podjetij, denimo Gradbeni materiali in Podzemlje Pece (ta je v lasti družbe Gradbeni materiali). V tuji ni imajo podjetja v Švici, na Poljskem, Hrvaškem, v Španiji, Italiji in Makedoniji Prek tujih družb ustvarijo 96 milijonov evrov prodajnih prihodkov, v tujini pa so največje TAB Italia, kjer ustvarijo kar 24 milijonov pro daje, makedonski TAB MAK, kjer proizvajajo akumu latorje Vesna in ustvarijo 22,7 milijona evrov prodaje, v družbi TAB Spain pa prodajo za 21 milijonov evrov Kaj poganja prodajo Pri startnih baterijah so imeli lani v TAB dvoodstotno rast prodaje, pri industrijskih baterijah največ za viličarje pa kar 28 odstotno. »Prodaja je rasla, ker v zahodni Evropi zaradi makroekonomskih razmer kupu jejo več avtomobilov. Enako je pri viličarjih ker pro izvodnja narašča, se povečuje povpraševanje po baterijah. Hkrati pa nam je uspelo priti na nove trge in prevzemati tržni delež konkurenci tam, kjer že poslujemo, « pravi Auprih. Rastejo med dru gim zaradi prve vgradnje baterij v viličarje Stili in Jungheinrich. Naložbe v nove tehnologije Za zdaj v TAB proizvajajo izključno svinčene baterije in jih izboljšujejo. Vlagajo pa tudi v razvoj baterij stop & go (tehnolgije EFB, AGM, GEL gre za baterije, ki delujejo v zahtevnejših razmerah). »Spogledujemo se seveda tudi z drugimi tehnologijami, kot so litij ionske in baterije cink zrak. Obiskujemo sejme, tehnološke konference in opravljamo številne teste, sodelujemo s Kemijskim inštitutom v Ljubljani in razvijamo eno izmed novih tehnologij,« pravi Auprih. Lani je delež naložb v razvoj in raziskave znašal 0,3 odstotka prihod kov, a ker ti iz leta v leto rastejo, je ta delež čedalje manj ši V razvojnem oddelku TAB je sicer 13 zaposlenih. Za razvoj so tako lani namenili okoli pet milijo nov evrov, letos bodo naložbe zrasle na osem mili jonov evrov. Vlagali bodo predvsem v razvoj baterij za tehnologijo stop & go, v zamenjavo starih stro jev z novimi, ki so bolj učinkoviti in ekološki, ter v infrastrukturo. In kje bo TAB čez pet let? »Naš cilj je zadržati zdajšnje tržne deleže in zmerno rasti, to je od pet do deset odstotkov na leto. Po prevzemu tovarne v Makedoniji ne načrtujemo novih prevze mov. Smo privrženci malih korakov, « pravi Auprih, ki je sam tudi približno 16 odstotni lastnik TAB. Večinski lastnik je Energija RM, v kateri je pove zanih šest večjih zasebnih lastnikov, med njimi je največji Janez Pačnik. Preostalih 44 odstotkov TAB je v rokah zaposlenih in drugih malih delničarjev. Nove zaposlitve Lani so v tem mežiškem proizvajalcu akumula torskih baterij na novo zaposlili 106 ljudi, letos jih bodo 80, prihodnje leto pa še 20. Iščejo predvsem srednii tehnični kader elektro in stroine smeri. 11 Prodaja raste, ker raste prodaja vozil. Hkrati nam je uspelo vstopiti na nove trge in prevzemati tržni delež konkurence, pravi Bogomir Auprih, direktor in solastnik TAB. 8 milijonov evrov bodo letos namenili za naložbe.

Koroški akumulatorji od Španije do Makedonije V proizvajalcu baterij TAB vsako leto konservativno napovedo od petdo desetodstotno rast, nato pa prijetno presenetijo. III Nataša Koražija Proizvajalec akumulatorskih baterij TAB Mežica zaseda približno pet odstotkov evropskega trga avtomobilskih žaga njalnih baterij, na trgu industrijskih bat rij pa ima kar 15 odstotni delež. Skupina TAB Mežica je lani ustvarila 219 milijonov evrov konsolidiranih prihodkov in 16,3 milijona evrov čistega dobička. Kako bo letos? Direktor družbe Bogomir Auprih ima najra je zadržane napovedi: vsako leto napovedo od pet do desetodstotno rast, nato pa presenetijo. Lani so denimo zrasli za več kot 24 odstotkov. V osnovni družbi TAB, kjer so lani ustvarili 174 milijonov evrov prihodkov, so za letos najprej načrtovali 181 milijonov evrov prihod kov in 14 milijonov evrov dobička, vendar so že v prvih osmih mesecih dosegli 127 milijonov evrov prodaje, kar je spet 24 odstotkov več kot lani in 22 odstotkov več od načrtov Zdaj ocenjujejo, da jim bo uspelo pro dati za približno 190 milijonov evrov izdelkov. Kaj vse sodi v skupino TAB Poleg družbe TAB so v skupini v Sloveniji še MPI Reciklaža in družba TAB IPM, ki opravlja storitve za prvi dve družbi, poleg tega pa še nekaj manjših hčerin skih podjetij, denimo Gradbeni materiali in Podzemlje Pece (ta je v lasti družbe Gradbeni materiali). V tuji ni imajo podjetja v Švici, na Poljskem, Hrvaškem, v Španiji, Italiji in Makedoniji Prek tujih družb ustvarijo 96 milijonov evrov prodajnih prihodkov, v tujini pa so največje TAB Italia, kjer ustvarijo kar 24 milijonov pro daje, makedonski TAB MAK, kjer proizvajajo akumu latorje Vesna in ustvarijo 22,7 milijona evrov prodaje, v družbi TAB Spain pa prodajo za 21 milijonov evrov Kaj poganja prodajo Pri startnih baterijah so imeli lani v TAB dvoodstotno rast prodaje, pri industrijskih baterijah največ za viličarje pa kar 28 odstotno. »Prodaja je rasla, ker v zahodni Evropi zaradi makroekonomskih razmer kupu jejo več avtomobilov. Enako je pri viličarjih ker pro izvodnja narašča, se povečuje povpraševanje po baterijah. Hkrati pa nam je uspelo priti na nove trge in prevzemati tržni delež konkurenci tam, kjer že poslujemo, « pravi Auprih. Rastejo med dru gim zaradi prve vgradnje baterij v viličarje Stili in Jungheinrich. Naložbe v nove tehnologije Za zdaj v TAB proizvajajo izključno svinčene baterije in jih izboljšujejo. Vlagajo pa tudi v razvoj baterij stop & go (tehnolgije EFB, AGM, GEL gre za baterije, ki delujejo v zahtevnejših razmerah). »Spogledujemo se seveda tudi z drugimi tehnologijami, kot so litij ionske in baterije cink zrak. Obiskujemo sejme, tehnološke konference in opravljamo številne teste, sodelujemo s Kemijskim inštitutom v Ljubljani in razvijamo eno izmed novih tehnologij,« pravi Auprih. Lani je delež naložb v razvoj in raziskave znašal 0,3 odstotka prihod kov, a ker ti iz leta v leto rastejo, je ta delež čedalje manj ši V razvojnem oddelku TAB je sicer 13 zaposlenih. Za razvoj so tako lani namenili okoli pet milijo nov evrov, letos bodo naložbe zrasle na osem mili jonov evrov. Vlagali bodo predvsem v razvoj baterij za tehnologijo stop & go, v zamenjavo starih stro jev z novimi, ki so bolj učinkoviti in ekološki, ter v infrastrukturo. In kje bo TAB čez pet let? »Naš cilj je zadržati zdajšnje tržne deleže in zmerno rasti, to je od pet do deset odstotkov na leto. Po prevzemu tovarne v Makedoniji ne načrtujemo novih prevze mov. Smo privrženci malih korakov, « pravi Auprih, ki je sam tudi približno 16 odstotni lastnik TAB. Večinski lastnik je Energija RM, v kateri je pove zanih šest večjih zasebnih lastnikov, med njimi je največji Janez Pačnik. Preostalih 44 odstotkov TAB je v rokah zaposlenih in drugih malih delničarjev. Nove zaposlitve Lani so v tem mežiškem proizvajalcu akumula torskih baterij na novo zaposlili 106 ljudi, letos jih bodo 80, prihodnje leto pa še 20. Iščejo predvsem srednii tehnični kader elektro in stroine smeri. 11 Prodaja raste, ker raste prodaja vozil. Hkrati nam je uspelo vstopiti na nove trge in prevzemati tržni delež konkurence, pravi Bogomir Auprih, direktor in solastnik TAB. 8 milijonov evrov bodo letos namenili za naložbe.

Plenjenje do razlastitve

Mladina, Marn Urša, 09. 10. 2015